El Banco Central tomó nueva deuda para financiar el plebiscito a Javier Milei

Habría activado el swap con EE.UU. para devolverle los dólares que vendió Scott Bessent. Un pago al FMI en la nebulosa. Los costos ocultos de la campaña.

Santiago Bausili, presidente del Banco Central, y Toto Caputo enfrentan un escenario complejo

Captura de redes

Para llegar a las elecciones que Javier Milei definió como un plebiscito a su gestión con el dólar encorsetado, Toto Caputo y Santiago Bausili habrían endeudado al Banco Central por unos u$s 1800 millones, según datos que se desprenden del balance de la autoridad monetaria.

Registrate para continuar leyendo y disfrutando de más contenidos de LETRA P.

De la información oficial, opaca y nunca aclarada por las autoridades, surge que el Banco Central habría activado el swapcon Estados Unidos. Así, habría tomado nueva deuda para que el virrey Scott Bessent pudiera recuperar los dólares que cambió por pesos en medio del temblor electoral.

Nueva deuda y pago al FMI

Así, lo que se presentó como la apuesta segura de un trader se habría convertido en endeudamiento en moneda dura con Estados Unidos por unos u$s 1800 millones, para soportar la corrida cambiaria que aceleró entre las elecciones bonaerenses del 7 de septiembre y las nacionales del 26 de octubre.

A eso se sumó un pago de intereses al Fondo Monetario Internacional (FMI) por u$s 800 millones. En principio, esa erogación incrementó un pasivo del Banco Central sin que cayeran las reservas, lo que hizo sospechar a analistas que se habría efectuado con divisas del swap. El viernes, las reservas brutas mostraron el pago, aunque permanecen las dudas sobre el origen de las divisas.

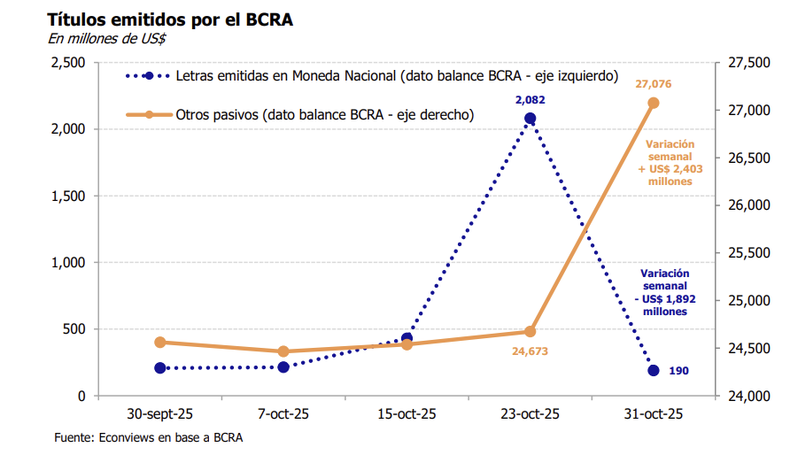

Según la consultora Econviews, de Miguel Kiguel, hubo un aumento en esos instrumentos por el equivalente a casi u$s 1900 millones que coinciden con la inversión que hizo Bessent. Bausili, entonces, le habría dado al secretario del Tesoro de Donald Trump letras en pesos, que devengan intereses que no se informaron.

El segundo movimiento que detectó Econviews fue la desaparición de ese pasivo -"Letras del Tesoro en pesos"- pero la aparición de otra deuda, contabilizada como "otros pasivos". Allí se habría computado la activación del swap, según distintos especialistas consultados.

La consultora Empiria, de Hernán Lacunza, notó el mismo movimiento y convalidó la sospecha. "La hipótesis surge a partir de estas variaciones en el balance semanal del BCRA, pero no hay confirmación oficial de Argentina ni de EE.UU. (allá también están exigiendo mayor transparencia en esta operación)", indicaron, ante la pregunta de Letra P.

"Por declaraciones de Bessent, que post elecciones dijo que 'ganaron plata', se podría interpretar que recuperó esos dólares tras haber colocado los pesos a una tasa desconocida en el BCRA", continuó. "No se vieron variaciones en reservas, por lo que la hipótesis de la activación del swap es verosímil", finalizó.

Scott Bessent ya ganó

Según algunos operadores, Bessent vendió dólares a un precio promedio de $1470. Si los recompró la semana posterior a las elecciones, a un valor de entre $1379 (el lunes 27) y $1443 (el viernes 31), se hizo de una ganancia de entre 40 y 140 millones de dólares, sin contar los intereses en pesos que les rindieron los instrumentos que el BCRA les ofreció.

Scott Bessent, el virrey de Donald Trump en Argentina.

Imagen generada con IA

“El Tesoro estadounidense intervino oportunamente cuando vio una oportunidad de negocio”, le dijo Milei al Financial Times. "¿Qué vale más? ¿El juicio de un experto que tuvo mucho éxito y cuenta con el respaldo del Tesoro norteamericano, como el señor Bessent… o el de un grupo de ineptos locales?", se preguntó.

Poca transparencia

El Banco Central sólo informó la concreción del swap con el Tesoro de Estados Unidos, días antes de las elecciones. A diferencia del swap con China, no contabilizó los "hasta 20.000 millones de dólares" como activo, sino como una ventanilla para habilitar por tramos, en caso de necesitarlo.

Pero en ningún momento reportó que activó el swap, ni qué interés hay que pagar por usar esas divisas (se estima que entre 4% y 6% anual, la mitad de lo que debería pagar Caputo para salir al mercado).

Cuando se toma una deuda, esta es un pasivo. Pero la contraparte es un activo. En este caso, serían los dólares que el BCRA tendría disponibles. Pero las reservas no aumentaron. Por eso se presume que se usaron para pagarle a Bessent.

Pago al FMI

Para la consultora Eco Go, de Marina Dal Poggetto y Sebastián Menescaldi, esos "otros pasivos" crecieron en casi u$s 2700 millones. Por eso, sospechó que Caputo y Bessent usaron el swap tanto para darle salida a Bessent como para pagarle intereses al FMI por u$s 800 millones.

Llamó la atención que ese pago, efectuado esta semana, no provocó una baja en las reservas hasta el viernes, lo que hacía pensar que se habría cambiado una deuda por otra. Como las reservas brutas se redujeron y el Tesoro argentino no tenía las divisas para cancelar ese pasivo, analistas especulan con que se habrían usado, finalmente, dólares del propio Fondo.

La contabilidad creativa del BCRA

La deuda con el FMI es del Tesoro argentino, no del Banco Central. Formalmente, debe pagarla el Tesoro. Cuando se salda con reservas, el Tesoro le emite al BCRA una letra o algún instrumento para blanquear esa operación, que se publica en el Boletín Oficial.

Toto Caputo no renovó el total de los vencimientos de deuda y aprovecha para bajar las tasas de interés.

Es lo que ocurrió cada vez que el Estado saldó deuda con reservas. Néstor Kirchner emitió la primera letra intransferible para pagar la deuda con el FMI. Cristina Fernández de Kirchner hizo lo propio para saldar vencimientos con privados. Incluso Milei y Caputo recurrieron a la renovación parcial de estos instrumentos.

No sucedió. Un consultor, que pidió anonimato, detectó que, dentro de los títulos públicos que forman parte de los activos del BCRA (deuda que emite el Tesoro, a favor del Central), el rubro "otros" creció por $1,523 billones, el equivalente u$s 1050 millones. Allí podrían contarse los pagos al FMI con dólares, quizás, del propio Fondo.

La falta de transparencia abre otras alarmas. "¿Cómo se puede rechazar que el Banco Central sea el alter ego del Estado y hablar de independencia si hacen esto, que, además, es un mal uso de los recursos del Estado?", se preguntó otro experto, que también pidió no ser nombrado. "¿Por qué paga el Banco Central una obligación que no es suya?", siguió.

En un momento en el que el fondo Burford pide que el BCRA y otros organismos sean embargables para cumplir con el fallo que le exige al Estado argentino entregarle el 51% de YPF, la desprolijidad puede traer consecuencias graves.

Plata para la campaña de Javier Milei

"Estas elecciones fueron un plebiscito entre dos modelos de país", dijo Milei este jueves, en el American Business Forum de Miami. Reiteró la idea esa misma noche, en la Conferencia Política de Acción Conservadora (CPAC). "En el momento más difícil, cuando todos creían que nuestro gobierno estaba terminado y los comunistas se relamían pensando en volver peores, el 41% de los argentinos eligió ratificar la confianza en nuestro rumbo de la libertad", afirmó.

El plebiscito salió muy caro. Milei, Caputo y Bausili tomaron nueva deuda por casi u$s 2000 millones en cabeza del Banco Central, con una hoja de balance más deteriorada. Resignaron, además, el equivalente a u$s 1300 millones en derechos de exportación, que obligarán un mayor ajuste fiscal.

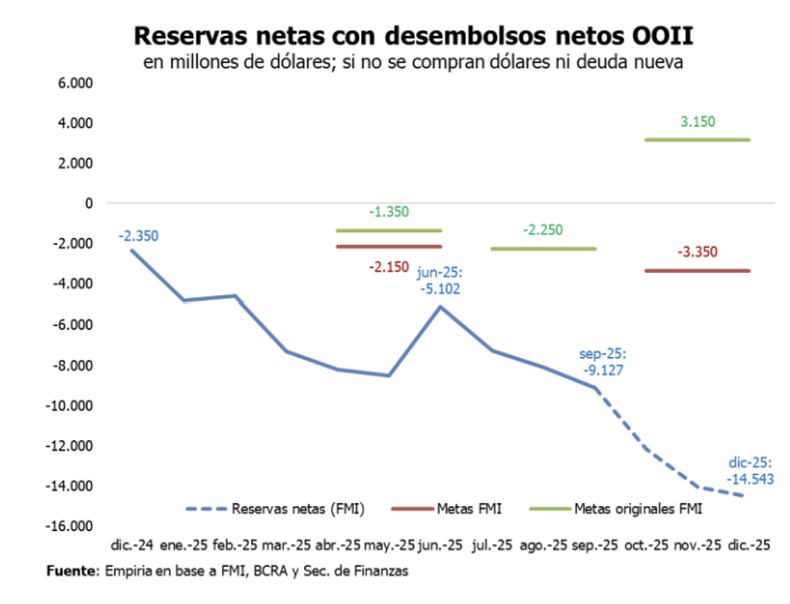

Según Empiria, la supuesta activación del swap (nueva deuda) dejó al país en -u$s 14.500 millones de reservas, en la contabilidad que hace el FMI. La meta, aliviada en u$s 5500 millones a mitad de año, es de u$s -3350 millones.

Nada de esto despejó las inconsistencias sobre el régimen cambiario. "El interrogante central por delante es si este régimen cambiario, con las bandas actuales, es compatible con una acumulación sistemática de reservas", planteó 1816, con diplomacia.

El esquema cambiario, en duda

La Fundación Mediterránea fue menos elegante. En una nota de Jorge Vasconcelos, planteó que es "hora de estar a la altura" y afirmó que el techo de la banda funciona como "crawl", por lo que el dólar sube 1% mensual o la mitad que la inflación.

Lo mismo planteó Empiria: "El esquema cambiario no parece adecuado para acumular reservas (y así bajar el riesgo país para renovar los vencimientos de deuda) y atraer inversión para recobrar el crecimiento perdido", escribió la firma de Lacunza.

"El régimen de banda formalmente vigente desde abril mutó en la práctica a uno de crawl como el que existía hasta marzo: el piso ya es irrelevante y la paridad oficial oscila próximo al techo nominal que se mueve al 1% mensual y continuará bajando en términos reales mientras la inflación se mantenga en torno al 2%", añadió.

.")