Pierpaolo Barbieri, ceo de Ualá: "El sistema financiero está diseñado para la informalidad"

Captó u$s 195 millones de inversores y cuestionó los impuestos sobre créditos. Advirtió que sin tasas estables, la economía no crecerá. Argentina Week.

Pierpaolo Barbieri, de Ualá, apuntó contra el sistema financiero que dificulta el crecimiento de los créditos

Tras el anuncio de una nueva rueda de inversión, el ceo de Ualá, Pierpaolo Barbieri, advirtió que el esquema impositivo y la volatilidad de tasas frenan el desarrollo de los créditos, y que "el sistema financiero está diseñado para la informalidad". El fundador del unicornio alertó sobre la mora récord y pidió reformas para que la estabilidad macro se traduzca en mayor crecimiento.

Registrate para continuar leyendo y disfrutando de más contenidos de LETRA P.

Mientras el mercado global le pone una ficha de u$s 195 millones a la expansión de Ualá, su fundador endureció su diagnóstico sobre el sistema financiero y la economía local: “Está diseñado para empresas que no están en blanco”, afirmó, al cuestionar la carga tributaria que pesa sobre el crédito y, en particular, sobre los préstamos en mora.

Hoy en @uala anunciamos una ronda de inversión de USD 195 millones liderada por @AllianzX, con la participación de inversores existentes y nuevos, incluidos Tencent, Stone Ridge, D1, y otros. Que renueven y amplíen su apuesta por @uala es un gran honor y una gran… pic.twitter.com/I91ZtjtEOF

En la previa de la Argentina Week, la fintech anunció el cierre de una ronda de financiamiento por u$s 195 millones liderada por Allianz X —el brazo de inversiones estratégicas del Grupo Allianz— con participación de inversores como Stone Ridge Holdings Group, Tencent, TABLE Holdings, Soros Fund Management y D1 Capital Partners. La operación valúa a la compañía en u$s 3200 millones y refuerza su plan de expansión regional.

“Estamos construyendo la plataforma bancaria más integral e innovadora de la región”, señaló Barbieri. La compañía ya alcanzó a más de 11 millones de clientes y opera con licencias bancarias.

Créditos caros e impuestos sobre la mora

A pesar del optimismo que genera el ingreso de capitales, Barbieri mantiene una postura crítica sobre las reglas de juego locales. “Actualmente en Argentina los préstamos pagan IVA, Ingresos Brutos y hasta Sellos. Eso encarece el costo del crédito, y es regresivo. Le pega más a los que menos tienen”, sostuvo el ejecutivo.

En esa línea, fue más allá: “Me parece absolutamente ridículo que cobremos IVA, Ingresos Brutos a los préstamos que están en mora. O sea, sobre lo que no se paga también cobran. Eso sube aún más los costos, bajando el crédito”, dijo en una rueda de prensa.

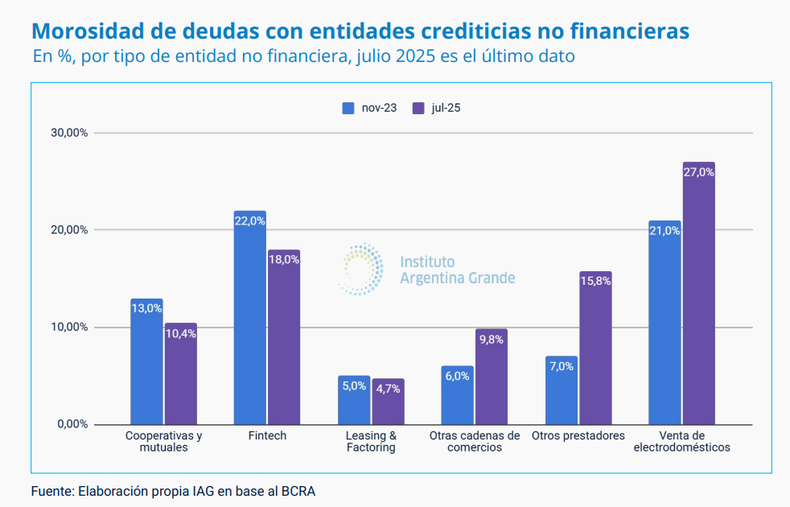

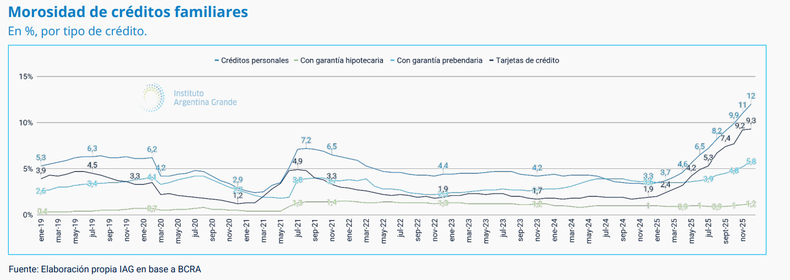

Según datos difundidos por el Instituto Argentina Grande, la morosidad bancaria alcanzó en diciembre de 2025 niveles récord desde que el Banco Central tiene registros (2010): el 12% de los créditos personales y el 9,3% de las tarjetas de crédito están en situación irregular. En el segmento no bancario, la mora en electrodomésticos llegó al 27% y en fintech al 18%, con estimaciones privadas que la ubican incluso tres puntos por encima.

“El nivel de penetración crediticia es de un tercio de lo que tiene Brasil o de lo que tiene México”, comparó Barbieri. Y agregó: “Tomar crédito es necesario para la movilidad social y para el desarrollo de un país”.

Volatilidad de tasas y techo al crecimiento

El ceo de Ualá vinculó la dinámica de la mora y la debilidad del crédito con la inestabilidad macro. “La volatilidad de la tasa de interés es nociva para la estabilidad macro y para el crecimiento. Porque cuando hay volatilidad la gente no se anima a invertir”, afirmó.

Sin embargo, el Gobierno toma nota y ya no se muestra cómodo con este nivel de tasas. En los últimos días, informes de consultoras como EcoGo señalaron que tanto el Tesoro como el Banco Central buscaron descomprimir las tasas liberando pesos en el mercado. El endeudamiento de los hogares con entidades no bancarias ya equivale al 33% de la masa salarial mensual, 12 puntos porcentuales más que en noviembre de 2024.

“Necesitamos tasas más bajas y más estables y acercarnos a los estándares normales de América Latina”, planteó Barbieri. A su juicio, la estabilidad macroeconómica “se tiene que traducir en más crecimiento económico”.

Sobre la mora, indicó que “llegó a su pico a fines de 2025”, aunque reconoció que “la volatilidad creó un combo difícil”. En paralelo, el mercado de capitales tampoco ofrece una vía de salida inmediata: “El mercado de IPOs (Ofertas Públicas Iniciales, el paso previo para convertirse en empresas que cotizan en la bolsa) no ha estado muy abierto en los últimos años”, señaló.

Argentina Week y el mensaje al mercado

De cara a su participación en la Argentina Week, el ejecutivo destacó el valor de su novedad: “Este anuncio ya es bastante importante para nosotros, no creo que haya más novedades, y es una gran señal de que Argentina está” en el radar de los inversores globales.

Sin embargo, insistió en que el financiamiento externo no reemplaza las reformas estructurales. “Hay un apetito para invertir por la estabilidad macroeconómica”, afirmó, pero advirtió que con la actualidad de estas tasas “es imposible pensar en un sistema financiero estable”.

Para Barbieri, el desafío es que el “voto de confianza” internacional se traduzca en un mercado de crédito más profundo. “Apuntamos a la rentabilidad consolidada, que es una condición necesaria pero no suficiente. El foco es ser los mejores servicios financieros para los usuarios”, concluyó.

Barbieri subrayó que “no es fácil hacer un banco y empezar desde cero y somos uno de los dos bancos digitales y por lejos el más grande”.