Deuda, tasas altas e inestabilidad global ponen en jaque el regreso de Argentina a los mercados

El Foro Económico Mundial advirtió sobre los riesgos que enfrenta el escenario financiero, mientras Toto Caputo hace cuentas para volver a colocar bonos.

Javier Milei buscará convencer en Davos para que Argentina vuelva a los mercados de deuda.

El Foro Económico Mundial de Davos 2026 advierte que la deuda y las tasas altas se consolidan como un riesgo sistémico que afecta a los países emergentes. Las mayores tensiones financieras, especialmente para Argentina, presentan un escenario global que condiciona la posibilidad de regresar a los mercados. Aun con el riesgo país quieto, los inversores están apáticos.

Registrate para continuar leyendo y disfrutando de más contenidos de LETRA P.

El Global Risks Report 2026, presentado en el Foro Económico Mundial, señala que los riesgos económicos escalaron fuertemente el último año. Entre ellos, el sobreendeudamiento estatal aparece como una de las principales amenazas en un contexto de tasas de interés que podrían permanecer altas por más tiempo del previsto.

El informe advierte sobre una “creciente preocupación” por la vulnerabilidad fiscal de los países, en un escenario definido como de “era de la competencia”, marcado por la fragmentación geoeconómica. En ese marco, la deuda deja de ser sólo un problema financiero y pasa a operar como un factor de presión política, en medio de una confrontación geopolítica que el Foro califica como el riesgo más severo en el corto plazo.

Javier Milei y Toto Caputo.

En ese escenario, la presencia de Javier Milei se da en un contexto internacional marcado por deuda elevada, tasas restrictivas e inestabilidad financiera. Un entorno en el que, para Argentina, el regreso al mercado de deuda depende tanto de las señales internas como de un clima global que, según Davos 2026, seguirá dominado por la incertidumbre.

Tasas altas y presión sobre los mercados emergentes

El Chief Economists Outlook refuerza ese diagnóstico. Según el relevamiento entre economistas jefes de las principales instituciones globales, existe una alerta sobre la capacidad de los países emergentes para refinanciar sus compromisos, mientras enfrentan demandas crecientes de inversión en transición energética e inteligencia artificial.

Los niveles récord de deuda pública reducen al mínimo el margen para aplicar estímulos sin generar costos financieros adicionales. Esa combinación presiona al alza las tasas de largo plazo y endurece las condiciones de financiamiento global.

Volatilidad financiera y riesgo de correcciones bruscas

En las sesiones específicas sobre “La carga de la deuda global”, Davos puso el foco en la divergencia regional. Mientras Estados Unidos muestra mayor resiliencia, Europa y los mercados emergentes aparecen más expuestos a shocks financieros.

El Foro advierte, además, sobre el riesgo de burbujas, ante la coexistencia de altos niveles de deuda y valuaciones exigentes en algunos activos, en particular vinculados a tecnología e inteligencia artificial. Ese cóctel podría derivar en episodios de volatilidad abrupta durante 2026, con impacto directo sobre los flujos hacia activos de mayor riesgo.

Para América Latina, el diagnóstico es consistente: los elevados costos de financiamiento operan como un freno estructural al crecimiento. En el caso argentino, el foco del mercado internacional está puesto en la capacidad de generar superávits comerciales y acumular reservas como condición para normalizar el acceso al crédito.

En Davos se remarca que, aunque “inflación y deuda” perdieron peso en el ranking de riesgos internos relevado entre empresarios locales, siguen siendo desafíos estructurales para los inversores externos, que evalúan la sostenibilidad de largo plazo.

Reservas, riesgo país y señales al mercado

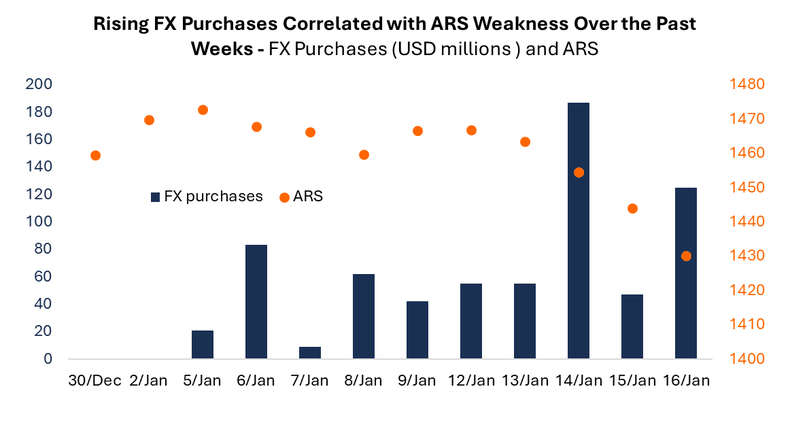

En ese contexto, analistas del mercado destacan que el proceso de acumulación de reservas comienza a mostrar rasgos de mayor sostenibilidad. Ese punto resulta clave para la consistencia financiera del programa económico y para sostener señales de solvencia que mantengan al país en la antesala del retorno al mercado privado para el rolleo de deuda.

Ese cambio de tono ayuda a explicar por qué el riesgo país dejó de subir y encontró un piso en torno a los 564 puntos básicos. Sin embargo, el pago de cupones y amortizaciones del 9 de enero, por u$s 4400 millones, no derivó en una reinversión significativa.

El cambio en la base de tenedores, con menor participación de inversores locales —tradicionalmente más proclives a reinvertir—, explica parte de esa dinámica, junto con la normalización de la repatriación de utilidades iniciada en 2025.

La mirada de los inversores: cautela y espera

Un informe de Adcap señala que el mercado sigue buscando catalizadores claros para un nuevo rally. “Ni el ritmo reciente de compras de divisas ni las condiciones favorables de la última operación de REPO lograron modificar de manera sustancial el sentimiento de los inversores”, indicaron. Según la consultora, el posicionamiento actual refleja comodidad con los precios vigentes, a la espera de señales más concretas, como una recompra o un canje de bonos.

Toto Caputo Santiago Bausili

NA

El analista Javier Timerman fue directo: “No veo al mercado entusiasmarse con nada, no los veo interesados por Argentina, los veo interesados en otros mercados”. El economista remarcó que la volatilidad estructural del país, asociada a su historia, hace que el riesgo país tenga un piso difícil de perforar, aun en períodos de calma financiera.

Deuda global y restricciones fiscales

Un informe de Criteria, elaborado por Flavio Castro, analista de Asset Management, pone el foco en el aumento del costo de los intereses de la deuda pública a nivel global. Aunque las tasas de política monetaria comenzaron a moderarse tras alcanzar su pico, los gobiernos continúan emitiendo a niveles más elevados que en la era de tasas cercanas a cero posterior a la crisis financiera y la pandemia.

Criteria advierte que, sin ajustes de gasto, los déficits elevados y el empinamiento de las curvas soberanas seguirán siendo la norma. Con rendimientos a 30 años en máximos de varias décadas y un desequilibrio entre oferta y demanda de bonos, la prima de riesgo de largo plazo refleja una incertidumbre persistente que condiciona a los países emergentes.

y Javier Milei")

.")