Javier Milei, más cerca de volver al mercado voluntario de deuda

El gobierno paleolibertario se acerca a una meta preciada con la baja del riesgo país. Mina de oro política, consecuencias económicas y rol del mercado.

Javier Milei, más cerca de volver al mercado voluntario de deuda

Javier Milei está a punto de conseguir un logro que valdría oro para su idea sobre la economía del futuro, uno que ha buscado con ahínco, que alguna vez sintió a punto de obtener y que se le fue escapando siempre como arena entre los dedos: un riesgo país bajo y compatible con un retorno al mercado voluntario de deuda.

Registrate para continuar leyendo y disfrutando de más contenidos de LETRA P.

El objetivo, de consecuencias no sólo económicas sino también políticas enormes, parece ahora al alcance de la mano, pero el mercado todavía pone condiciones.

Efecto Estados Unidos

Efecto del triunfo del 26 de octubre, pero más que eso, de la aparición del Tesoro de los Estados Unidos como prestamista de última instancia y garante de los pagos de una deuda que, de otro modo, habría caído en un nuevo default, la cotización de los títulos de la deuda volvió a crecer este lunes, prolongando el rally poselectoral. Gracias a eso, el riesgo país perforó el umbral de los 600 puntos básicos para cerrar en torno a mínimos no vistos desde comienzos de año.

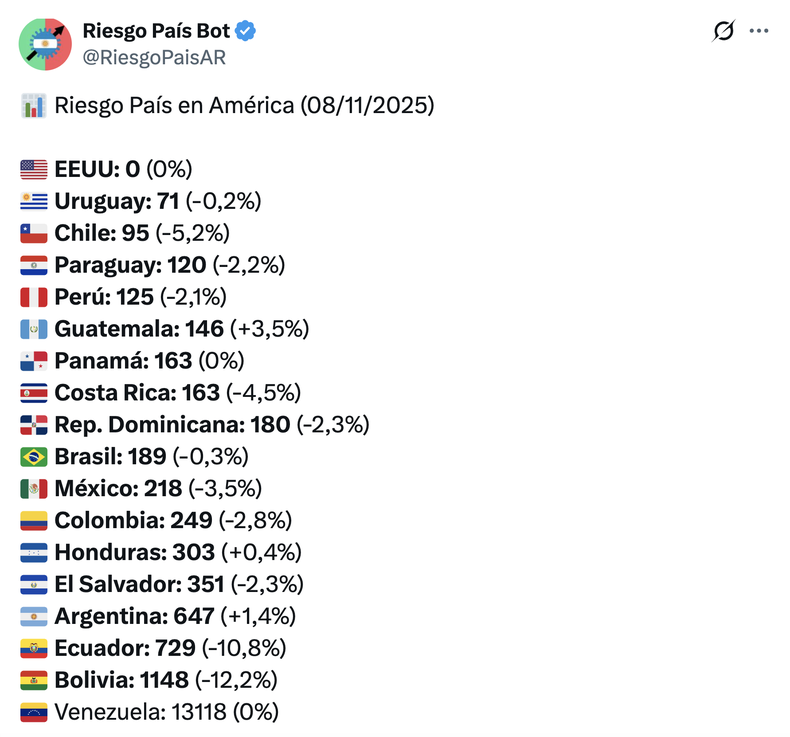

El riesgo país cayó con fuerza desde la previa de las elecciones. ¿Se acerca el regreso al mercado voluntario? (Fuente: Ámbito Financiero).

Ese indicador es la clave de lo que viene. Volando por encima de los mil puntos básicos, como venía ocurriendo incluso con holgura, cualquier nivel da lo mismo: el mercado se cierra para países con semejante nivel de riesgo.

Diferente es lo que ocurre cuando cae por debajo de –digamos– 500 puntos básicos, lo que habilita la toma de deuda, tanto nueva como destinada a renovar vencimientos, lo que no es lo mismo. La mileinomía parece, con el aval sin precedentes de los Estados Unidos, a punto de bajar ese escalón.

De hecho, las versiones –que no son más que eso por la contumacia del Gobierno en usar los recursos públicos sin sentirse obligado a dar la más mínima información– sobre el uso de un primer tramo del swap con el Tesoro norteamericano para abonar un vencimiento de 800 millones de dólares con el Fondo Monetario Internacional (FMI) son la mejor indicación de que, al menos en lo inmediato, no se justifica un nivel de riesgo como el previo a los comicios. ¿Para qué, si al final ha aparecido alguien –nada menos que el dueño de los dólares– dispuesto a sacarle las papas del fuego a la Argentina?

Riesgo País, una explicación

El riesgo país es, en rigor el Emerging Markets Bond Index Plus (EMBI+), un índice de referencia internacional que elabora el banco de inversión J. P. Morgan. Indica la sobretasa que pagan los títulos de deuda de todos los países en relación con el Bono del Tesoro estadounidense a diez años, considerado riesgo cero.

Así, hablar de un riesgo argentino de 600 puntos básicos es lo mismo que decir que esa tasa es de seis puntos porcentuales por encima del rendimiento de los Treasuries. Como estos el lunes pagaban alrededor de 4,1%, si la Argentina saliera hoy a emitir deuda a diez años pagaría algo más del 10% anual en dólares.

El rendimiento de los Bonos del Tesoro de los Estados Unidos se mantiene apenas por encima del 4% anual. (Fuente: CNBC).

El objetivo, para que una emisión sea considerada mínimamente sustentable –pagable– es que esa tasa no supere demasiado el 8%… Conviene tomar esa referencia como lo que es; tratamos con números caprichosos.

Vale la comparación del riesgo argentino actual con los de países de la región. El país todavía está lejos de acceder a niveles de financiamiento como los de Uruguay, Chile, Brasil, México y otros.

Así, el objetivo de mínima sería que el EMBI+ nacional caiga por debajo de los 500 puntos básicos o, mejor todavía, que se acerque a 400.

Falta menos. ¿Será posible esta vez?

¿Por qué se disipó el temor?

El secretario del Tesoro y virrey del Protectorado Estadounidense del Río de la Plata, Scott Bessent, había elevado a 40.000 millones de dólares el monto del salvataje al plan de Milei y Toto Caputo, que agonizaba en la previa de las legislativas. La mitad, en concepto de un swap al parecer ya activado; el resto, juntado por un pool de bancos liderado por J. P. Morgan. Sin embargo, esas entidades sugirieron un paso al costado y el titular del banco de inversión mencionado, Jamie Dimon, dijo confiar en que los inversores –financieros, esos que hacen bicicleta– volverán agolparse en torno a los negocios que promete la Argentina y que, en todo caso, reactivarían sus esfuerzos si fuera necesario.

Parece que no habrían obtenido las garantías de repago que reclamaban. Es natural: los verdaderos riesgos de prestarle a la Argentina de Milei y Toto Caputo son más grandes que lo que indica el EMBI+ en base a cotizaciones cotidianas que registran anomalías como la aparición de Bessent.

Algunos ciclistas acuden. Una delegación de Morgan Stanley realiza averiguaciones en el país y los bancos de la plaza local registran la buena onda y comienzan a ajustar a la baja las tasas de sus préstamos hipotecarios y prendarios.

Una mina política de oro para Javier Milei

Dos consecuencias de la situación que se va gestando serían fundamentales para pensar el futuro económico y político. De corto plazo, la salida de la recesión quedaría más cerca de la mano de una restauración del crédito no sólo para el Estado, sino también para las provincias y municipios; esto es más ingreso de divisas, más inversión y más consumo.

Más profundamente, la posibilidad de pagar vencimientos de deuda con nuevas emisiones y no raspando el fondo de la olla de lo que genera el superávit fiscal le otorgaría a la administración de extrema derecha la posibilidad de aflojar con un ajuste que, más temprano o más tarde, le puede pasar una factura pesada. En breve, le daría la chance de hacer política con más dinero –y con reactivación–.

Los bonos subieron y la tasa se comprime

El Gobierno busca un esquema de recompra de títulos y prometió un plan de acumulación de reservas

Sin acceso al mercado, el Gobierno se ha fijado para el año una meta de superávit fiscal de 1,6% del PBI. Ese es el saldo primario –antes del cálculo de pagos de deuda–, lo que permite llegar a uno financiero equilibrado, esto es considerando los recursos para pagar los compromisos, como dijo Nicolás Avellaneda en 1876, "ahorrando sobre el hambre y la sed de los argentinos".

Las consecuencias políticas del regreso al mercado y, con eso, de aflojar en buena medida los requerimientos del ajuste son políticamente trascendentes para un Gobierno que debe "comprar" –con buenas artes, se descuenta– el apoyo de una mayoría del Congreso para hacer aprobar una reforma profundamente impopular y regresiva como la laboral.

No hay consenso en el mundo de las finanzas. Pramol Dhawan, director de Gestión de Cartera de Mercados Emergentes de PIMCO –Pacific Investment Management Company, uno de los gigantes globales–, le pidió "encarecidamente" al Gobierno días atrás que termine con las bandas cambiarias, que deje flotar el peso, que acumule reservas para solidificar la posición del país y, con esto, implícitamente que tolere un tipo de cambio más realista y elevado.

"Los inversores extranjeros como nosotros no invertiremos en activos locales con la moneda a estos niveles. Punto final", sentenció.

El detalle es que Milei, envalentonado como está, ratificó en declaraciones al Financial Times el esquema de bandas, que –recordemos– se amplían al 1% mensual, la superior hacia arriba y la inferior –ya totalmente irrelevante– hacia abajo. Incluso dijo que las mantendrá "al menos" hasta la campaña de 2027, en la que buscaría la reelección.

Más receptivo a las exigencias del mercado –de cuyo pulso ha dependido toda su vida, como trader y como funcionario–, Toto Caputo sugirió en una reunión reservada y organizada por sus exempleadores de J. P. Morgan, que esa actualización podría ampliarse al 1,5% en las próximas semanas. Fue un modo de dar una señal de que, con la inflación todavía corriendo por encima del 2%, no se pretende acumular más atraso cambiario y, más adelante, mantener más o menos estable el tipo de cambio real.

Ese reclamo es expresado explícitamente por muchos, más allá de PIMCO. De hecho, la aparición de un segundo prestamista de última instancia –Estados Unidos, que se sumó al FMI– mandaría a la cola a los acreedores privados en caso de algún "evento crediticio" –default–, lo que lleva a casi todos a manifestar impaciencia respecto del ítem siempre incumplido de la acumulación de reservas. Incumplido en relación con lo firmado con el Fondo e incumplido también en relación con el mero sentido común.

Toto Caputo prometió en esa reunión para elegidos –la ciudadanía no entra demasiado en la accountability del Gobierno– dar a conocer en los próximos 30 días un "plan integral", que incluya algún compromiso concreto de acumulación de dólares en el Banco Central y/o en las cuentas del Tesoro. Ver para creer.

Mientras, el viento de cola del mercado –tasas en baja en Estados Unidos, más apetito global por el riesgo emergente, confianza en que el amigo grandote de Milei pague lo que este no pueda abonar– llena de confianza al Gobierno. Sería ideal, incluso para sus propios intereses políticos, que no tome –otra vez– una mera coyuntura como un rasgo inmodificable.

Es sabido que la soberbia suele dar malos consejos, pero el problema es que tiene mucha tendencia a volver.

.")

.")