El Banco Central sumó u$s 1000 millones a las reservas, pero Toto Caputo se los lleva para pagar deuda

Pese a la acumulación acelerada, el Tesoro sigue como comprador activo de divisas para cubrir vencimientos. Las emisiones de ON pueden compensar esa salida.

El BCRA recuperó poder de fuego para intervenir en el mercado, pero ya lo usa en medio de la nueva suba del dólar

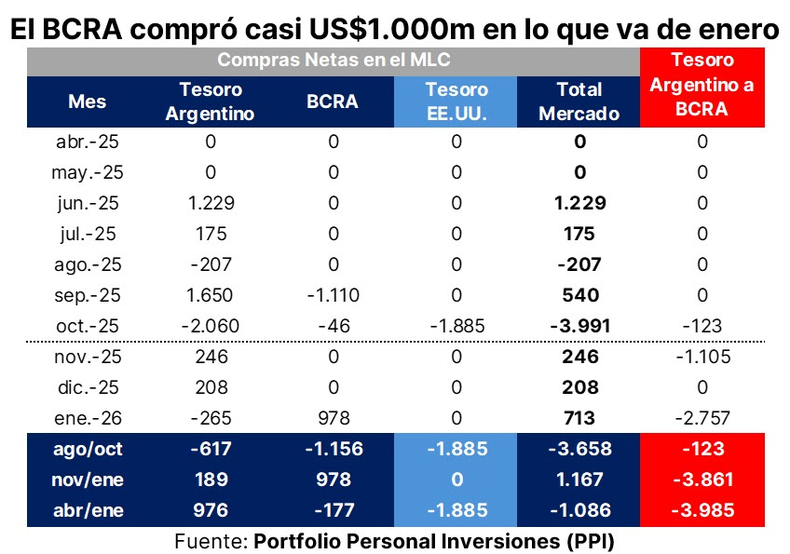

El Banco Central sumó más de u$s 1000 millones a las reservas a fines de enero, pero el refuerzo fue transitorio. Bajo la conducción de Toto Caputo, el Tesoro absorbió parte de esos dólares para afrontar pagos de deuda, incluidos vencimientos con el FMI, lo que volvió a poner en duda la estrategia oficial de acumulación de divisas.

Registrate para continuar leyendo y disfrutando de más contenidos de LETRA P.

Sólo en la última semana, el saldo comprador ascendió a u$s 291 millones. Esta dinámica permitió que el riesgo país perfore los 530 puntos básicos, lo que ubicó al índice que miran los inversores extranjeros en los valores más bajos de la gestión libertaria.

Según Portfolio Personal Inversiones (PPI), este proceso se dio bajo un esquema que fue cambiando desde comienzos del mes. “Los Globales comenzaron a reaccionar a un esquema de acumulación de reservas más ‘genuino’: u$s 1000 millones comprados en enero sin recurrir, como a comienzos del mes, a la entrega de cobertura cambiaria al sector privado”, señaló el informe.

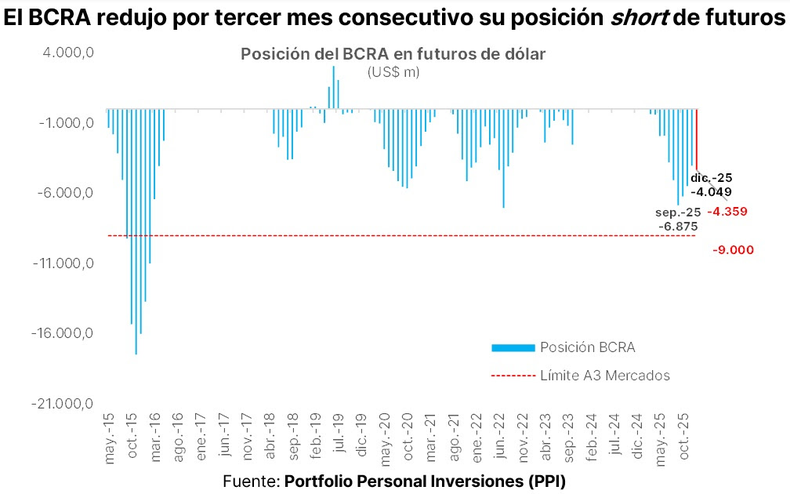

"La prácticamente nula presencia oficial sobre las curvas de Lelinks terminó de reforzar esta lectura”, dice el reporte sobre la participación de la autoridad monetaria en el mercado de dólar futuro.

Según la planilla de Reservas Internacionales, la autoridad monetaria cerró diciembre con una posición vendedora neta de -u$s 4049 millones, equivalente al 76,1% del interés abierto total.

PPI precisó que se trató de “el tercer mes consecutivo de disminución desde el pico en la actual administración de -u$s 6875 millones en septiembre”.

En la misma línea, Max Capital señaló que “esto implica una reducción de u$s 1450 millones sólo en diciembre, llevando la posición corta a su nivel más bajo desde julio”.

El Tesoro vuelve a comprarle dólares al Banco Central

Mientras el BCRA acumuló dólares en el mercado oficial, el Tesoro se mantiene como un comprador activo de divisas dentro del balance oficial, por fuera del mercado libre de cambios, comprándolos directamente a la autoridad monetaria.

Durante enero, el Tesoro centrado sus esfuerzos en cubrir pagos con organismos multilaterales. Según PPI, "el Tesoro compró al Banco Central u$s 279 millones para el pago al Fondo Monetario Internacional (FMI) de u$s 830 millones en concepto de intereses".

"Esta dinámica permite al Tesoro comprarle los dólares directamente al Banco Central utilizando sus excedentes de pesos (provenientes de depósitos o licitaciones), evitando tener que salir a comprarlos al mercado, lo que generaría una presión alcista en el tipo de cambio", puntualizó la consultora.

De acuerdo con el reporte, en febrero el movimiento se repetiría: “vencen cerca de u$s 1000 millones, de los cuales u$s 830 millones corresponden al pago trimestral al FMI”. Al utilizar los pesos excedentes de las licitaciones locales para adquirir estos dólares del BCRA, garantiza el cumplimiento sin recurrir a reservas netas.

Qué cambia al sumar BCRA y Tesoro

El economista Federico Machado mostró que la lectura de la deuda cambia cuando se observa de manera consolidada entre el Tesoro y el Banco Central. Según su análisis, en 2025 “el Tesoro se desendeudó por -u$s 11.962 millones”, aunque aclaró que ese resultado se explica en buena medida por la evolución del tipo de cambio y por operaciones internas entre ambas entidades.

Machado detalló que la deuda en moneda extranjera aumentó en u$s 6327 millones, con una modificación en la composición de los acreedores, marcada por “mayor endeudamiento con organismos internacionales (principalmente el FMI, seguido por el BIRF y el BID), desendeudamiento con bonistas y desendeudamiento con el BCRA”.

EL TESORO SE DESENDEUDÓ POR -11.962M EN 2025 Sin embargo.... ¿a qué se debe esta caída? Hilo explicando para los de BOCA

Vamos a ver qué paso con la deuda en pesos y en dólares, que pasa cuando consolidamos con el BCRA y si la dinámica de la deuda es sostenible. Si te… pic.twitter.com/jOFW2SlFVP

En diciembre, la deuda en moneda extranjera se incrementó en u$s 8534 millones como resultado del canje de bonos CER del Tesoro por Globales en poder del Banco Central. “Sin este movimiento, la deuda en moneda extranjera se habría reducido en -u$s 2207 millones”, precisó.

De dónde viene la oferta de dólares

Analistas del mercado identifican varios factores que explican la disponibilidad de dólares. PPI destacó que “el agro mantiene un ritmo de liquidación de u$s 85 millones diarios en enero”.

A esto se suma que “las importaciones disminuyeron hacia fin de año y la dolarización de los minoristas también bajó desde picos electorales”, lo que contribuyó a contener la demanda.

La estrategia de Toto Caputo y Santiago Bausili frente al dólar.

NA

Pero uno de los motores que explica la fluidez de la oferta de divisas es el crecimiento de emisiones de deuda privada. Las empresas locales encontraron en el mercado de capitales una vía de financiamiento luego del ruido electoral, lo que genera un flujo de ingreso de dólares que el BCRA puede capturar para fortalecer sus reservas.

Mientras que PPI indicó que “u$s 2800 millones ya fueron liquidados y otros u$s 3600 millones aún están por ingresar”, la consultora ADCAP precisó que “alrededor de u$s 3200 millones aún permanecen pendientes de colocación en el mercado doméstico”.

Estos flujos aparecen como una de las principales fuentes de oferta de divisas para el BCRA en las próximas semanas, en un contexto de mayor actividad en el mercado primario de Obligaciones Negociables (ON).

Semana cargada de licitaciones corporativas

El mercado primario de ON mantiene un ritmo elevado en la última semana del mes. Entre las operaciones previstas se encuentran:

Otamerica Ebytem, con una ON hard dollar MEP a 42 meses, por hasta u$s 30 millones, ampliables a u$s 50 millones.

Mirgor, que ofrece ON hard dollar MEP y dollar linked a 18 meses, por un monto inicial de u$s 10 millones, ampliable a u$s 30 millones.

Crown Point Energía, con una ON dollar linked a 36 meses, por hasta u$s 15 millones, ampliables a u$s 30 millones.

.")