Oportunidades y peligros del plan cambiario para salvar a Macri

La venta de reservas, espada de doble filo y eficacia dudosa. Las señales de Sandleris. ¿Tocata y fuga? El eterno cargo al FMI. El factor Cristina. ¿Un plan para llegar a octubre o apenas a junio?

El cambio de las reglas de juego respecto del manejo del dólar, por el que el Fondo Monetario Internacional (FMI) aceptó la enésima modificación del acuerdo de Stand-by, pasando de un sistema de cuasi flotación (con bandas muy amplias) a uno de tipo de cambio administrado, presenta oportunidades y riesgos para el Gobierno de Mauricio Macri. Por un lado, el Banco Central (BCRA) contará con mayor poder de fuego y ya no se limitará a observar, impotente, una escalada peligrosa de la divisa, pero, por el otro, aplicará un esquema que fracasó no una sino dos veces el año pasado a un alto costo para el país. Y, en el medio, estará en juego la suerte del proyecto político oficial.

Registrate para continuar leyendo y disfrutando de más contenidos de LETRA P.

¿DE CUÁNTO ESTAMOS HABLANDO? Si de poder de fuego se trata, el primer punto a evaluar es qué proporción de las reservas del BCRA, del orden de los 71.000 millones de dólares, estarían disponibles para una intervención eficaz en el mercado. Para eso hay que hablar, más que de las brutas, de las netas o líquidas, esto es las que no están sujetas a pagos de deuda inmediatos ni constituyen dinero colocado por los ahorristas en los bancos, que deben estar disponibles para una eventual devolución. Hecho ese desglose, los analistas coinciden en un número que no va más allá de los 25.000 millones de dólares. ¿Es suficiente para pulsear con el mercado? Sí. Pero nadie piensa en que sea prudente jugar semejante cifra durante el esperado proceso de dolarización preelectoral, por lo cual el propio FMI estará encima de ese indicador sensible sobre una base diaria.

Los analistas aceptan que el Banco Central amplió su margen de maniobra, pero advierten sobre las estrecheces del nuevo esquema de flotación sucia, o administrada.

IMAGINANDO EL FUTURO.Leandro Ziccarelli, coordinador del Observatorio Monetario-Financiero del CEPA (Centro de Economía Política Argentina), hizo en diálogo con Letra P un breve repaso de cómo se llegó a la situación actual.

“Todo venía saliendo tan mal que terminaron armando un Frankenstein. Esto demuestra varias cosas. Por un lado, que la ‘zona de no intervención’ (ZNI) era muy amplia”, casi equivalente a una libre flotación, dijo. “Segundo, que la tasa (de interés) no alcanza para parar al dólar. Tercero, que el mecanismo de subastas que se usa es regalar los dólares, porque no permite fijar precio”, agregó.

De acuerdo con Ziccarelli, “estamos ante el peor de los escenarios, sin controlar al dólar y quemando reservas. Igualmente, creo que, más allá del Frankenstein que armaron, ahora mejoró bastante el poder de fuego del Banco Central”.

Gustavo Reija, director de la consultora Mecronomic, le dijo a este portal que “el nuevo cambio en las reglas de juego en la política del BCRA muestra un alto grado de improvisación, en el que prima el sistema de prueba y error como estrategia para la fijación de políticas. Esto, por supuesto, solo acentúa el nivel de incertidumbre para quienes toman decisiones, que ven cómo el programa monetario-cambiario que comenzó en octubre 2018 sufre alteraciones permanentes”.

“Seguramente habrá caída de reservas en las próximas semanas, a medida que la dolarización de portafolios se incremente, con su consiguiente impacto en el riesgo país”, advirtió.

¿QUÉ PRETENDE USTED DE MÍ? Entre las señales emite Guido Sandleris al mercado desde la autoridad monetaria, la más inmediata es que busca “clavar” el valor del dólar como ancla contra la inflación.

Adicionalmente, desalentar las expectativas de devaluación, de modo que aparezca más oferta privada, sobre todo de los exportadores de soja, que venían liquidando sus divisas a un ritmo moroso, inferior a los $100 millones por día la semana pasada, y vendieron casi $200 millones tras el anuncio del cambio de reglas. El futuro de su actitud dependerá, en lo sucesivo, de cómo imaginen que seguirá la pulseada entre el Central y el mercado.

Además, eleva la apuesta para alentar a los bancos a seguir tomando posiciones en Letras de Liquidez (Leliq), cuyo stock se acerca ya al billón de pesos. Para esto es clave que se esté sugiriendo que el techo de la ZNI abandonada, de $ 51,448, será un valor de referencia a defender. Así, se estimula a las entidades a seguir posicionadas en pesos a una tasa récord de casi el 74% (y en alza), confiando en que la venta diaria de 60 millones de dólares del Tesoro más lo que aporte discrecionalmente el BCRA sostengan esa paridad y hagan que la dolarización de carteras no se precipite.

El analista financiero Christian Buteler le explicó a Letra P que “se busca fortalecer el techo, porque el Central puede vender más que los 250 millones de dólares a los que se elevó la intervención diaria si la cotización supera ese nivel. La idea es defenderlo, pero eso no significa que necesariamente lo vaya a lograr. Saldrán a licitar al valor del día, no a esos $51,448. Por eso no estamos ante un seguro de cambio y no existen garantías”.

Por ahora, los asesores de inversión parecen satisfacer la estrategia oficial y ponen freno a sus consejos de dolarización inmediata. Sin embargo, el hilo es delgado.

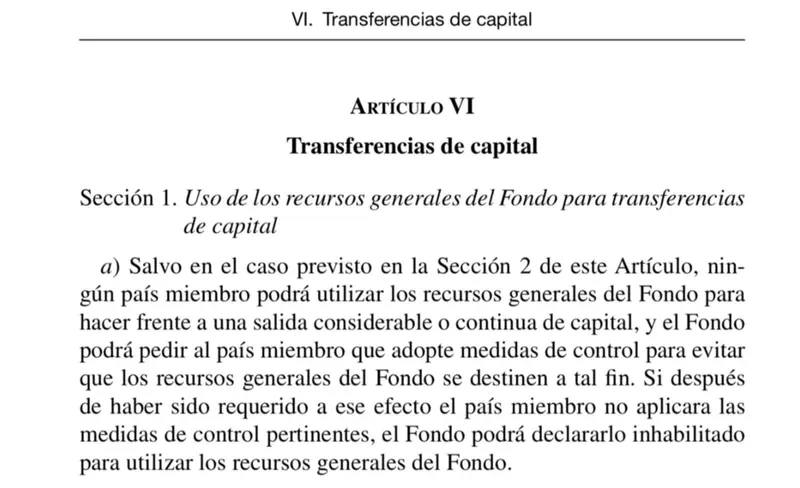

LAS IDAS Y VUELTAS DE MADAME LAGARDE. ¿Qué puede ocurrir si el proceso de dolarización se hace intenso y la pérdida de reservas se acelera demasiado? El Convenio Constitutivo del FMI establece en la Sección de su Artículo VI que sus préstamos no pueden ser utilizados para financiar “una salida considerable o continua de capital” de un país bajo incluido en un acuerdo.

Desde ya que la lectura de esa disposición es netamente política, pero como tal, también representa un peligro para el organismo: un eventual gobierno no macrista desde el 10 de diciembre le imputará, sin dudas, el haber comprometido a la Argentina a pagar una deuda de 57.000 millones de dólares más para salvar al gobierno saliente que para apoyar al país en una emergencia, un cargo que puede resultar explosivo para Christine Lagarde y su número dos, el estadounidense David Lipton, defensores internos de la orden de Donald Trump de salvar a su aliado del sur.

La acusación de que los préstamos terminan sirviendo solo para financiar la fuga de divisas, de hecho, es habitual cada vez que un país, y en especial la Argentina, sella un entendimiento con el Fondo. ¿Así las cosas, la paciencia de la entidad llegaría hasta octubre o dependería de la evolución de las encuestas, de que Cristina Kirchner formalice su candidatura en junio o de que el resultado de las PASO no resulte demasiado condenatorio para Cambiemos en agosto?

En el ínterin, el BCRA retaceará la información sobre el desglose de la evolución de las reservas, haciendo más complicado para el mercado leer cuánto saldrá en concepto de contención del dólar y fuga y cuánto por pagos de obligaciones y necesidades de comercio exterior.

ANTECEDENTES QUE METEN MIEDO. Dicho todo lo anterior, a la hora de evaluar las posibilidades de éxito del nuevo esquema cambiario hay que recordar también que uno equivalente a este, el aplicado en 2018, terminó con una suba del dólar superior al 100%, una pérdida de reservas superior a los 27.000 millones de dólares, con un pedido desesperado de socorro al FMI y con dos presidentes del BCRA en la calle, Federico Sturzenegger y Luis Caputo. Curioso: el segundo cayó, por pedido de Lagarde, por su insistencia en aplicar un esquema como el que ahora se autoriza.

Cuando se hacen estas advertencias, parte de la tribuna de analistas denuncia “gataflorismo”. “Si no se interviene y se escapa el dólar, critican, y si se interviene para frenarlo, también”, dicen no sin razón. El problema es que, como ya se comprobó, los caminos al fracaso pueden ser múltiples.

De acuerdo con Leandro Ziccarelli, con el nuevo esquema “las cosas mejoran, pero sigo desconfiando, principalmente de que la intervención se haga vía subasta, porque le quita efectividad. Es por eso que sigo viendo una situación complicada hasta mediados de año”.

EL FACTOR CRISTINA. En efecto, ¿qué pasaría en el escenario descripto un poco más arriba (encuestas más favorables a Cristina de la mano de una situación económica difícil y una PASO adversa al macrismo), que guarda cierto nivel de probabilidad? Sin diferencias ideológicas, los analistas se ponen sombríos al responder ese interrogante. La disfuncionalidad entre la estrategia electoral del oficialismo de entregarse en cuerpo y alma a la grieta y la evolución del clima financiero no podría ya resultar ya más patente.

La disfuncionalidad entre la estrategia electoral del oficialismo se entregarse en cuerpo y alma a la grieta y la evolución del clima financiero no podría ya resultar más patente.

Así las cosas, el modelo de intervención cambiaria armado de apuro y de espaldas a lo firmado con el propio FMI en octubre del año pasado, parece destinado a impedir un anticipo de los plazos de la esperada dolarización de las inversiones. En ese sentido, luce más jugado a salvar la candidatura de Macri y a desalentar la presión del círculo rojo en pos de un “plan V” con María Eugenia Vidal de candidata que a reforzar las chances de Cambiemos en octubre.

No hay caso: la Argentina es el país de la emergencia constante.