El mercado se hunde ante la verdad de la deuda y señales del modelo Fernández

Demanda “gestos” cuando el problema es la solvencia del país. El dilema de los “comprados”: cómo deshacerse de riesgo argentino a precio vil. Una expectativa de ortodoxia que viene con letra chica.

Ya sea que se trate del huevo o de la gallina, el gobierno de Mauricio Macri y el mercado reaccionaron negativamente al áspero comunicado que el Frente de Todos le dedicó el lunes al Fondo Monetario Internacional (FMI), en el que lo declaró corresponsable, junto al Presidente, de la “catástrofe social” que se abatió sobre el país y de haber violado su propia normativa al permitir que el 80% de los desembolsos realizados hasta ahora en el marco del acuerdo de Stand-by se hayan ido por la canaleta de la fuga de capitales.

La Casa Rosada, además, filtró la idea de que el economista de referencia del presidenciable peronista en temas de deuda, Guillermo Nielsen, actuó como fogonero para que el Fondo desista de realizar el sexto y penúltimo desembolso previsto, por 5.400 millones de dólares, lo que mereció una desmentida pública de quien fuera secretario de Finanzas en el gobierno de Néstor Kirchner.

Parte del mercado ampliaba ese enojo este miércoles por algunas definiciones que dejó Nielsen en una conference call de Barclays Capital, en la que habló de la “voluntad de pago” de la deuda por parte de Fernández y su equipo, aunque dudó de la capacidad real de hacerle frente al acuerdo con su perfil actual. Asimismo, señaló que “todavía no hay señales de que (el FMI) realice el desembolso en octubre”.

Más que los dichos del economista, el problema pasa por las realidades que el mercado financiero ignoró sistemáticamente en los últimos meses y aun hoy le cuesta enfrentar.

UNA APUESTA ERRADA. En primer lugar hay que destacar la creencia ciega del mercado en que había un 60% de posibilidades de reelección de Macri antes de las PASO del 11 de agosto, ponderación que se vinculó con valores de los activos argentinos que se hicieron insostenibles tras los 15 puntos porcentuales de ventaja que Fernández finalmente sacó, que además lo ubicaron cómodamente por encima del 45% necesario para evitar un ballotage. Cabe aclarar que ninguna encuesta previa avalaba semejante confianza de muchos inversores.

XP Investments, uno de los grandes fondos internacionales que se mantuvo más optimista sobre el país, reconoció esa ceguera al señalar este mes, en un informe, que “por largo tiempo defendimos agresivamente la idea de que la población argentina sería suficientemente resiliente como para permitir al presidente Mauricio Macri lograr un segundo mandato (…) Estuvimos fatalmente equivocados”.

El drama, entonces, es de quienes quedaron comprados y hoy querrían deshacerse de papeles argentinos, pero que dudan cuando observan el paupérrimo valor de venta que tienen.

“Lo relevante –continuó XP- es que el mercado ya internalizó la posibilidad eminente de que tenga lugar una reestructuración de la deuda”. Eso lleva directamente al segundo problema que el mercado ignoró.

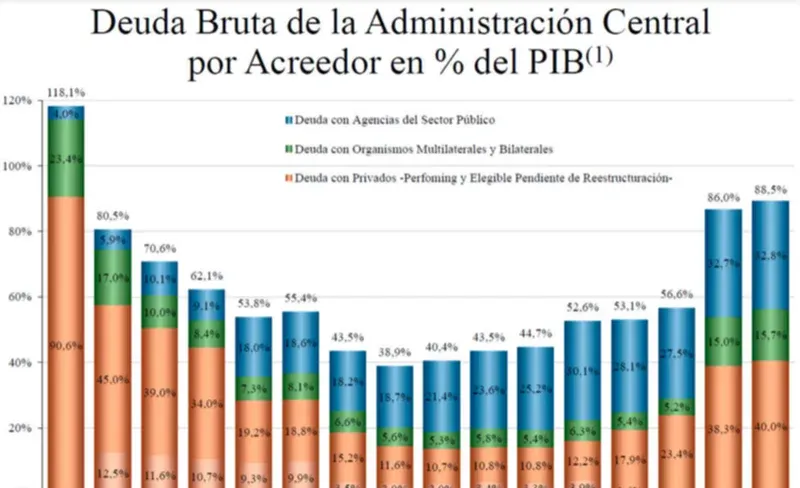

EL ELEFANTE INVISIBLE. Más allá de las “señales”, palabras de moderación y declamaciones sobre “voluntad de pago”, la deuda es un problema objetivo para la Argentina, tanto por el nivel que acumuló durante la gestión macrista como por el cierre de los mercados voluntarios para reemplazarla por bonos nuevos y por la interminable corrida cambiaria de más de un año, que hace cada vez más difícil honrar compromisos en dólares con pesos devaluados provenientes de la recaudación tributaria.

En base a los datos duros, Consultatio indicó hace pocos días que “la perspectiva de falta de acceso a financiamiento voluntario por tiempo prolongado que dejó el resultado de las PASO implica que la posibilidad de atender a los pagos de deuda en los próximos años es de cumplimiento imposible en los términos en que está pactada. Un canje luce inevitable”.

Ya no se trata de que se digan palabras que tranquilicen.

ORTODOXIA CON LETRA CHICA. Si, tras el inevitable baño de realidad, el tema pasa por el modo en que se abordarán los problemas de fondo de la economía, las miradas se dirigen al plan que, si es electo en octubre, aplicará Alberto Fernández.

El diario brasileño presenta a Nielsen como “probable ministro de Hacienda de la Argentina en caso de que el candidato kirchnerista, Alberto Fernández, sea electo en las elecciones de octubre promete seguir una receta ortodoxa”.

El boceto de programa habla de un retorno a la Argentina nestorista de 2003 - 2006, con “niveles de inflación mucho más bajos, tasas de interés más reducidas y un control más estricto del gasto público”.

En su exposición del modelo Fernández, Nielsen cae en ambigüedades que permiten pensar en un programa mucho más heterodoxo para la emergencia que el que desearía el mercado.

Indica, asimismo, que el camino para llegar a esos objetivos parte de “un acuerdo de precios y salarios muy importante para moderar la inflación”, de la búsqueda de superávit primario para hacer sustentable la deuda pública (con mantenimiento de las retenciones a las exportaciones agrícolas) y de “un tipo de cambio flotante” y “competitivo”.

Otro puntal será la negociación con el FMI. “No es que haremos lo que queramos”, pero “buscaremos un mayor grado de libertad bajo este acuerdo”.

Nielsen describe tanto un futuro deseable como algunos caminos para llegar a él. Sin embargo, hay en la entrevista ambigüedades que permiten pensar en un programa mucho más heterodoxo para la emergencia que el que desearía el mercado.

De hecho, entre las definiciones resaltan algunas que merecerán en algún momento una explicitación mayor.

TASA Y DÓLAR. Una de ellas pasa por la búsqueda de “una tasa de interés real (ndr: descontada la inflación) muy baja, de uno o dos puntos”. Esto significa que, si la inflación fuera, en algún momento digamos, del 20%, el precio del dinero debería ser de 21% o 22%, de modo de estimular el crédito, la inversión y el crecimiento de la economía.

Por un lado, es difícil llegar a ese objetivo por el nivel del 75% que mantiene hoy el Gobierno, pero, además, lleva a preguntarse qué pasaría en tal caso con el dólar.

El presidente del Banco Central, Guido Sandleris, llevó la tasa de las Letras de Liquidez (Leliq) a semejante nivel para que los inversores siguieran atados al peso y no dolarizaran sus carteras, de modo de limitar la presión sobre el tipo de cambio. Así, bajar la tasa bruscamente solo llevaría a un estallido del dólar.

Lo que plantea el albertismo cuando habla de una tasa de interés real baja solo sería compatible, en las condiciones actuales, con algún tipo de control de cambios que desligue las operaciones vinculadas al comercio exterior de las de atesoramiento o turismo.

“El cepo no es una posibilidad, pero algo vamos a tener que inventar”, llegó a anticipar al respecto el propio Fernández al aludir a la necesidad de ponerle un coto a la fuga de divisas y a la pérdida de reservas. El que avisa no traiciona.

En segundo lugar, Nielsen explicó que, a diferencia de lo hecho por Macri, que extendió a diez años el plazo para el ingreso al país de los dólares de los agroexportadores, “se requerirá (que) tengan que ingresar al mercado en un período que no sabemos si será de ocho o doce meses”. “No es posible que tarden años en liquidar las exportaciones”, agregó.

Solo tiene sentido plantear un plazo breve para la liquidación de divisas de los agroexportadores en el marco de un esquema cambiario regulado.

Otra vez, la letra chica viene cargada. En un esquema de libertad irrestricta para el movimiento de capitales, no tiene el menor sentido ponerles un plazo perentorio a las cerealeras para que vuelquen sus dólares al mercado, ya que nada impediría que cumplieran con la normativa para, de inmediato, darse vuelta, recomprar dólares e incluso salir del país. Por el contrario, sí lo tendría si, una vez que las divisas se convirtieran en pesos, su redolarización contara con restricciones.

En relación con todo lo anterior, el propio Alberto Fernández ha dicho públicamente que se reintroducirá, como en la era de Néstor Kirchner, un encaje del 30% al ingreso de inversiones especulativas, lo que se sumará a la exigencia de que el 70% restante quede colocado por al menos un año en el país.

Si todo transcurre como parece, se viene algún tipo de control de cambios y de capitales después del 10 de diciembre. ¿Y antes no, si la necesidad apretase todavía más?

Esas son las nuevas realidades que el mercado acallar con “mensajes tranquilizadores”.