El Central afloja el apretón monetario en julio (compensará en agosto)

En consecuencia, deja por ahora más dinero en la calle, algo que va en beneficio del público. Pero las PASO están a tres semanas y las especulaciones abundan. ¿El Fondo? A Macri siempre le dice sí.

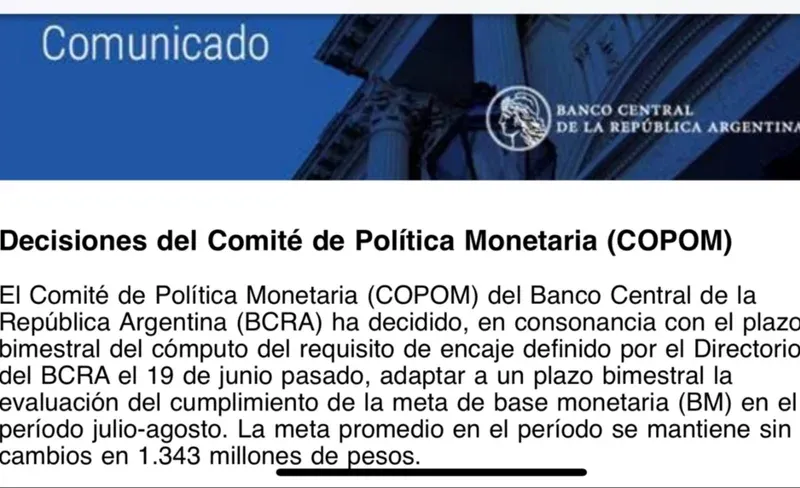

La decisión del Comité de Política Monetaria del Banco Central (COPOM) de computar de modo bimestral y ya no mensual el cumplimiento de la meta de base monetaria comprometida con el Fondo Monetario Internacional (FMI), anunciada este lunes, respondió, según el organismo, a que, “en una actitud precautoria, los bancos están integrando encajes durante (…) julio por un monto mayor al requerido para el bimestre, esperándose por lo tanto una integración menor en agosto. Con el fin de que el esquema no se vuelva excesivamente contractivo en julio y expansivo en agosto, el COPOM ha decido usar el promedio bimestral para determinar el cumplimiento de la meta de BM en este período”.

Registrate para continuar leyendo y disfrutando de más contenidos de LETRA P.

Desde la autoridad monetaria, insistieron en este punto ante el pedido de aclaraciones de Letra P, reiterando que la bimestralidad de la meta monetaria queda ahora alineada con el criterio temporal para el cálculo también bimestral de los encajes bancarios, establecido justamente en previsión de que la oferta de dinero crece habitualmente este mes debido a la necesidad de las empresas de pagar aguinaldos y de muchas familias de hacerse de dinero para costear vacaciones de invierno.

¿De qué se habla cuando se alude a la “base monetaria” (BM)? El propio Banco Central señala que “está constituida por el dinero legal en circulación, a lo que se suman las reservas de bancos en el BCRA”.

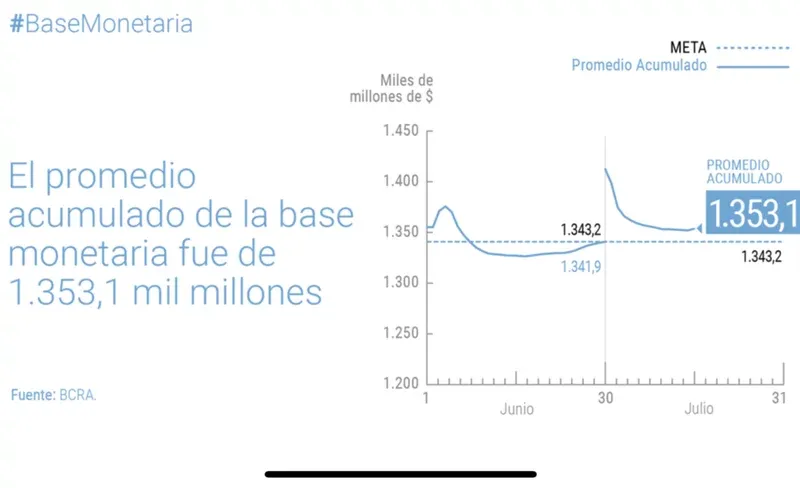

Según los compromisos asumidos por el titular de la entidad, Guido Sandleris, en el marco del acuerdo en vigor con el FMI, la BM debía permanecer sin cambios cada mes, más allá de hechos estacionales puntuales, en 1,343 billones de pesos. La flexibilización de corto plazo de la misma anunciada este lunes recibió el inmediato visto bueno del FMI.

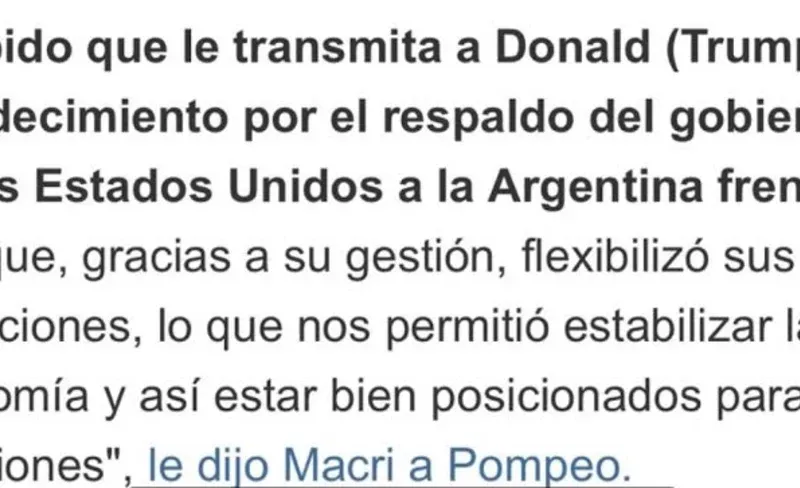

Ese punto no es menor, sobre todo cuando, según el portal Infobae, el presidente, Mauricio Macri, viene de cometer el sincericidio de atribuir al apoyo de Estados Unidos ante el Fondo y, a su vez, al paquete de financiamiento récord de este, su posibilidad de competir con buenas posibilidades en las elecciones. ¿El FMI una y otra vez bueno (con Macri) actúa entonces en función de lo que entiende como las necesidades del país o de las del proyecto oficial?

El mercado, en general, coincidió en que la explicación del Central fue una manera elegante de reconocer que no iba a cumplir en julio la meta de BM a no ser que incrementara abruptamente la tasa de interés con la que regula la cantidad de dinero, la de las Leliq (Letras de Liquidez), que coloca entre los bancos a siete días de plazo.

“El Banco Central estuvo en lo que va de julio por encima de la meta de base monetaria, es decir que hubo más plata en la calle. De hecho, la primera quincena del mes fue la primera en la que no la cumplieron”, le dijo a Letra P el analista financiero Christian Buteler.

Este economista reconoció que el dato quincenal no es más que información parcial y que lo que vale es el dato del mes, justamente diluido esta vez por el Central en un promedio bimestral, que deberá, sí o sí, arrojar los mencionados 1,343 billones de pesos de BM.

“Tenían tiempo para ponerse a tiro en la segunda quincena, pero la semana pasada expandieron 100.000 millones de pesos más, ya sea porque ofrecieron menos Leliq o porque los bancos no quisieron tomarlas”, añadió.

“Yo creo que se encerraron solos” con una baja muy veloz de la tasa de las Leliq, ubicada hoy en el orden del 58%, muy lejos del más de 70% de poco tiempo atrás, le dijo a Letra P el coordinador del Observatorio Monetario-Financiero del CEPA (Centro de Economía Política Argentina) Leandro Ziccarelli. Para él, “ahora no les quedaba más que empezar a chupar (pesos) y volver a poner la tasa arriba del 60%. E imagino que no quieren enviar esa señal y por eso cambian el target”.

Buteler coincidió: “El punto es que para cumplir con la meta monetaria del mes debían retirar más dinero de la calle y eso implicaba convalidar una mayor tasa. Probablemente no quieran hacerlo en un momento preelectoral”.

En el Banco Central, por su parte, se afirman en la explicación del exceso de encajes incorporados este mes por los bancos, esto es dinero que queda inmovilizado en la autoridad monetaria como respaldo de los depósitos.

¿Por qué los bancos actuaron de ese modo? Probablemente por precaución ante la inminencia del ciclo electoral, en el que buscan dar garantías de que los plazos fijos están firmes.

Hay que tener en cuenta que aproximadamente un tercio de toda la BM está constituido por encajes.

Según esa lógica, de no haberse recurrido a la bimestralidad de la evaluación de la BM de julio-agosto (alineada, cabe repetir, con la de los encajes), este mes habría sido necesario subir en exceso la tasa para luego volver a bajarla bruscamente, de modo de no dejar a la gente sin los pesos que necesita.

“Tal vez el Central ve que en agosto puede haber condiciones más favorables para restringir la base monetaria sin tener que subir tanto la tasa”, especuló Buteler sobre los motivos del Central.

Esa es una de las tantas incógnitas que aparecen atadas al resultado de las PASO.