Cómo es el pedal inflacionario que engrosa las ganancias de las aseguradoras

El alza de precios galopante abrió una oportunidad de negocios para el mundo del seguro. Pólizas en pesos y pagos diferidos, claves de una rentabilidad récord.

Crisis es sinónimo de oportunidad. Esta pareciera ser la máxima que guía a las principales compañías aseguradoras del país, un sector que poco a poco va mutando del mercado de servicios a la especulación financiera. Al menos eso parecería estar ocurriendo con los principales actores del mundo del seguro que, en épocas en las que la inmensa mayoría de la población encuentra una realidad de empobrecimiento, montaron una maniobra de capitalización en el pago de siniestros.

Registrate para continuar leyendo y disfrutando de más contenidos de LETRA P.

Sostenido en el faltante de repuestos y en la suba sostenida de precios, las compañías adoptaron una política deliberada de acumular juicios y litigios, postergando de manera sostenida la liquidación del pago de siniestros, lo que se convirtió en una suerte de reaseguro indexado por la inflación.

De esta manera, hoy si una persona sufre el robo de su automóvil, al momento de percibir el dinero para repararlo o renovarlo el monto no será suficiente para volver a comprarse el mismo vehículo. Esto sucede por dos grandes motivos: la inflación acelerada de la Argentina y las demoras habituales y autogeneradas por el mercado asegurador.

Las pólizas tienen en la actualidad, y desde la sanción de la Ley de Convertibilidad de 1991, una nominalidad expresada en pesos. Así, cualquier vehículo que se asegura hoy permanecerá valuado en pesos y sin ninguna fórmula de actualización o indexación, como pueden ser las unidades UVA/UVI, un instrumento que se utiliza como referencia en otras operaciones financieras.

A este "congelamiento" se suman las demoras en las gestiones de trámites por la baja del automotor. Entre el envío y la devolución de documentación entre la aseguradora y la persona damnificada se genera un piso de retraso de tres meses. Una vez cumplido ese plazo, la aseguradora ofrece un importe en función de lo que indica el contrato, que determina el importe de la indemnización en función del valor del vehículo al momento del siniestro. El secreto del negocio es, justamente, la variación del costo de las autopartes o de los vehículos durante ese lapso.

El cálculo indica que con una inflación mensual que supera el 6%, la afectación, y por lo tanto la ganancia de la aseguradora, llegaría tranquilamente al 20% sobre el patrimonio de los bienes asegurados.

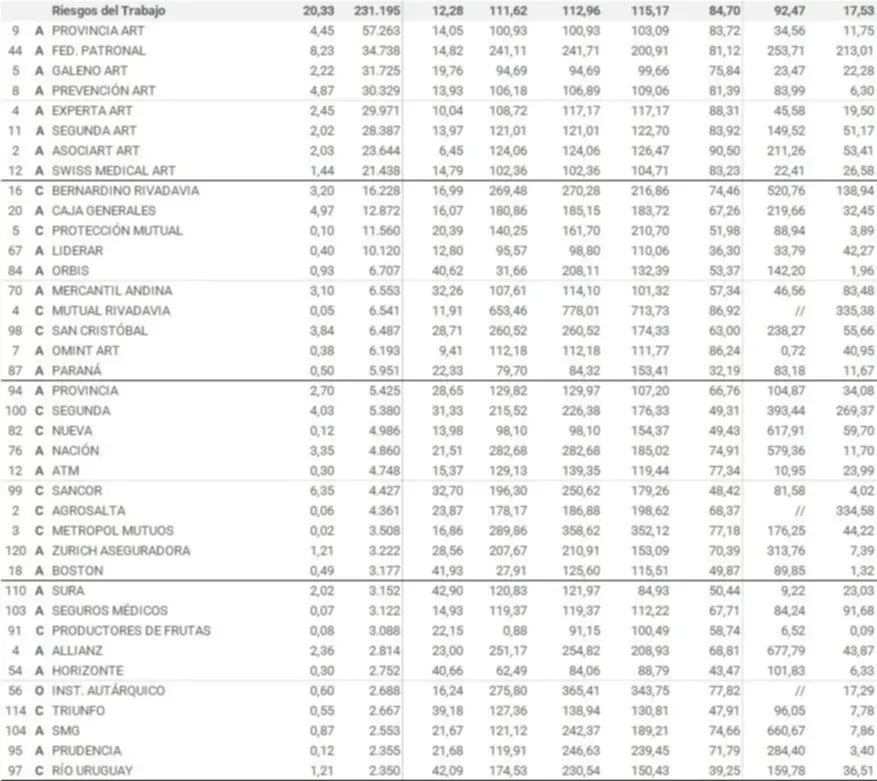

La maniobra no es marginal ni es realizada por las empresas más pequeñas o cooperativas. Al contrario, quienes más apelaron a este mecanismo fueron las compañías de primera línea. Entre las aseguradoras que más juicios acumulan se destacan Provincia ART, que lidera el ranking con 57.263 litigios y la platense Federación Patronal, segunda con 34.738 al 31 de marzo último. Tercera aparece Galeno ART (31.725). Luego se ubican en el pelotón que acumula un rango que va de los 30 mil a los 21 mil juicios las ART Prevención, Experta, Segunda, Asociart, Swiss Medical y Seguros Rivadavia (Mutual y Cooperativa), según estadísticas de la Superintendencia de Seguros de la Nación.

La apuesta al paso del tiempo como capitalización no solo beneficia a las empresas en detrimento de su clientela, también opera en perjuicio de quienes sufren, por ejemplo, accidentes de tránsito. A modo de ejemplo, si una persona es atropellada cruzando por la senda peatonal, a plena luz del día, por un conductor que manejaba un vehículo debidamente asegurado, también será víctima de la maniobra.

Pese a que la responsabilidad resulta indiscutible, en los hechos la aseguradora del vehículo tiene la posibilidad de eludir el pago de cualquier reclamo al menos por tres años. Así, la persona damnificada tendrá que reponerse del accidente, contratar un letrado, ir a mediación y luego a juicio. Todo este peregrinaje temporal y de un largo proceso judicial le permite a la aseguradora “sentarse” sobre sus recursos y elegir cuándo pagar y cuándo no. El negocio toma forma cuando se ven los números: en la actualidad hay en el país 457.000 juicios en trámite contra las aseguradoras, de acuerdo a lo que ellas mismas declaran ante la Superintendencia de Seguros de la Nación.

El último dato que cierra el círculo del negocio es que las tasas de interés que son utilizadas por los jueces civiles para actualizar los importes de las indemnizaciones suelen fijarse, a menudo, muy por debajo del índice de inflación, lo que hace que no pagarle a una víctima de un siniestro no solo no es castigado por las autoridades administrativas y judiciales sino que, por el contrario, lo convierte en un negocio.