Massa sorprendió al mercado con una maniobra para acorazar su horizonte político. Deuda, divisas, riesgo país y la carambola a varias bandas de su candidatura.

El ministro de Economía fundamentó la medida en la conveniencia de aprovechar precios todavía muy bajos de los títulos públicos que fueron producto del canje de Martín Guzmánpara mejorar el perfil de los vencimientos. Tal vez ese ángulo resulte un tanto desmesurado dado el monto involucrado en la operación, una gota de agua en un mar de deuda. Sin embargo, también probablemente sea el único "vendible" o el más ganchero a nivel popular, sobre todo frente al sector kirchnerista, siempre nostálgico de la liturgia del "desendeudamiento".

No por nada el tema fue otra prenda de paz negociada el fin de semana por el ministro –político– de Economía tanto con Fernández como con Cristina Fernández de Kirchner.

La medida merece análisis. En principio, no puede negarse que es bueno recomprar a 30% lo que al vencimiento va a valer 100 y que en el medio obligará a pagar intereses.

Sin embargo, que Massa haya hablado de una "ventana de oportunidad" debido a esa cotización no impide que la misma haya estado más abierta algún tiempo atrás, dado que esos papeles vienen trepando desde un piso del 18% de su valor nominal. Claro, el problema es que a la Argentina le faltan dólares –incluso para realizar importaciones relevantes para el aparato productivo– y que, sin ellos, no se podría comprar nada. Con todo, como le dijo a Letra P el analista financiero Christian Buteler, "si eso no pasara, los bonos argentinos no valdrían solamente 30 centavos" por cada dólar nominal. La oportunidad se acepta en bloque, sin beneficio de inventario.

Un aspecto del asunto que desconcertó a los especialistas es de dónde sacará el Banco Central las divisas para realizar la recompra. Divisas, como se dijo, no sobran precisamente, pero el jefe del Palacio de Hacienda explicó que se gastará a cuenta de menores importaciones de gas debido al avance del gasoducto que permitirá incrementar el volumen despachado desde Vaca Muerta para atender el mercado interno en el próximo invierno.

Más allá de eso, la operación podría no ser inmediata y, como agregó Buteler, su mayor éxito consistiría en favorecer una mejora de la cotización de la deuda nacional simplemente gracias al anuncio, esto es induciendo al mercado sin que, incluso, haga falta poner los mencionados 1.000 millones sobre la mesa. Para que la señal no sea una golondrina sin bandada, será clave que el Gobierno avance hacia un mayor equilibrio fiscal y monetario, y que logre hacer bajar la inflación: solo así podría consolidarse el alivio buscado de ciertos indicadores.

Fuente: ambito.com

Si los precios de los títulos públicos mejoran en el mercado, baja el rendimiento de los mismos, esto es el "riesgo país", el diferencial que pagan los papeles nacionales en comparación con los Bonos del Tesoro estadounidense a diez años, considerados "riesgo cero". El riesgo país, justamente, se desplomó ayer con fuerza para cerrar por debajo de los 1.800 puntos básicos –18 puntos porcentuales más que sus homólogos norteamericanos–. Pero 1.800 aún es demasiado porque hacer frente a una deuda enorme como la acumulada desde el gobierno de Mauricio Macrisolo puede ser honrada renovando vencimientos, algo imposible con tasas superiores al 6 o, como mucho, 7% anual en dólares. Todavía la Argentina está lejos de ese objetivo.

Lo que alienta es que la recuperación reciente de la deuda nacional –producto de la presunción del mercado de que Juntos por el Cambio reemplazará en diciembre al peronismo en la Casa Rosada– ha hecho que ese indicador venga en baja desde un pico de casi 3.000 puntos básicos y haya perdido más de 650 en la era Massa. ¿Seguirá mejorando?

El objetivo inmediato

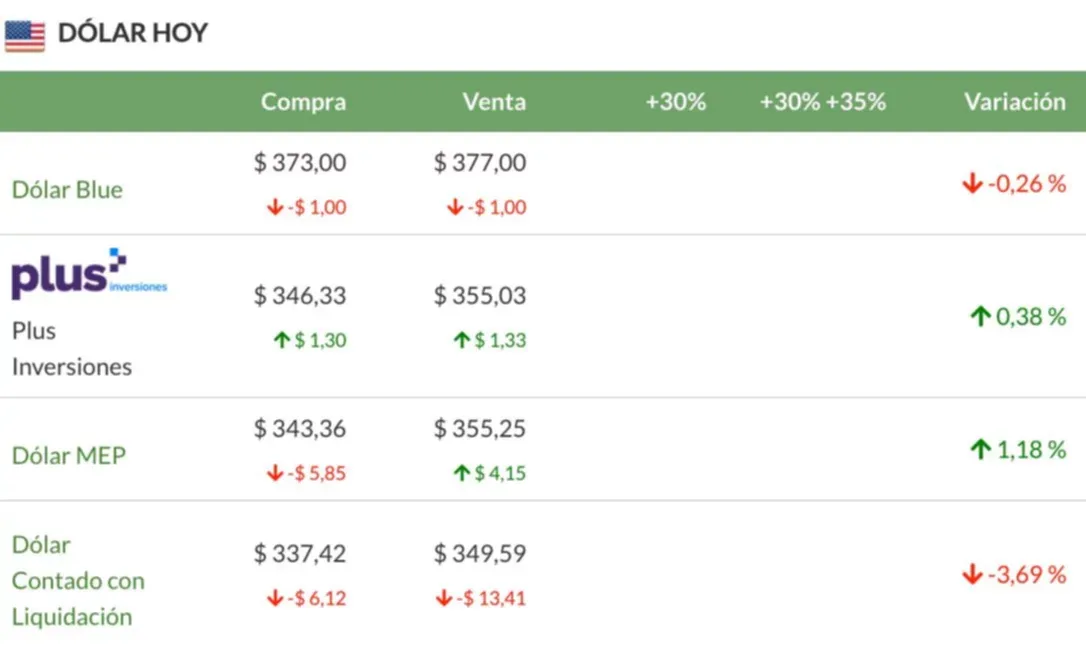

Revertir el recalentamiento de los tipos de cambio paralelos negociados en bolsa es, como señalaLetra P, el objetivo más tangible de la recompra de deuda. En este punto no hay cómo evitar que nos pongamos –un poco– técnicos.

Como hay cepo, la forma de adquirir dólares por vías legales es a través de operaciones con bonos que se compran en pesos y se venden, justamente, en billetes verdes. Si ese dinero queda en el país, se habla de "dólar MEP" –Mercado Electrónico de Pagos– y si vuela al exterior, de "contado con liquidación" –CCL–. A través de lo anunciado por Massa, el Gobierno se haría de un mayor volumen de bonos usados en esas operaciones, interviniendo de hecho en el mercado cambiario. ¿Cómo? Si la cotización de los títulos públicos expresada en dólares sube más que la expresada en pesos, el MEP y el CCL bajan y, con eso, la brecha con el oficial y las expectativas de megadevaluación.

Se descuenta que ese tipo de intervención ya ocurría, pero la práctica queda ahora admitida y oficializada, aportando transparencia a un mercado en el que no se sabía si metía mano el Banco Central, la ANSES u otro organismo.

Carambolas

Massa busca, asimismo, otros efectos. Una parte relevante de su anuncio fue que "este es un primer paso de 1.000 millones de dólares", pero "seguramente, a lo largo de los próximos meses, estaremos invitando también al sector privado a acompañar al Estado argentino en este trabajo de mejora de perfil" de los vencimientos. La acumulación de compromisos a partir de 2025 haría que la deuda renegociada sea, en las condiciones actuales de la misma y de la Argentina, impagable. Se impone avanzar desde ahora en el sentido mencionado por el superministro.

Si el riesgo país siguiera bajando, Massa podría concretar algo que anunció el día de su asunción y que, hasta ahora, ha sido imposible debido a las tasas que se le proponían:un préstamo de un grupo de bancos para reforzar las reservas del Banco Central y despejar totalmente el fantasma de una devaluación descontrolada.

La mayor preocupación es la inflación, desde ya. Se acumula la información sobre el incumplimiento de grandes empresas proveedoras de su parte en el acuerdo de Precios Justos, lo que explica en parte el entuerto sobre la participación del sindicato de Camioneros en el esquema de control. Así las cosas, enero es un desafío importante a la premisa de Massa de una reducción sostenida del IPC que lo lleve, hacia abril próximo, por debajo del 4%. Es es, se sabe, el primer requisito –aunque no el único– para que busque la candidatura presidencial del Frente de Todos.