El 2018 comenzó con una noticia que generó gran expectativa y revuelo en la industria musical y tecnológica: Spotify, empresa sueca fundada en 2008 especializada en distribución musical por streaming (online), saldría a conseguir financiamiento e inversiones en el mercado bursátil. ¿Cuál era y es el objetivo de esta estrategia de la plataforma de música digital más masiva a nivel mundial? Conseguir, de una vez por todas, que sus finanzas dejen de marcar pérdidas a pesar de crecer en suscriptores e ingresos año tras año.

Abril fue el mes elegido para comenzar su actividad en Nasdaq. A la fecha, las acciones de la compañía muestran una apreciación del 18% con un aumento irregular pero constante. Parte del buen rendimiento en los primeros pasos de Spotify se dan por el anuncio de un síntoma de mejoría dentro de sus finanzas. El primer trimestre de 2018 perdió 4 millones de dólares menos que el mismo período del año anterior. Este indicador es el que marcará el futuro financiero de la plataforma.

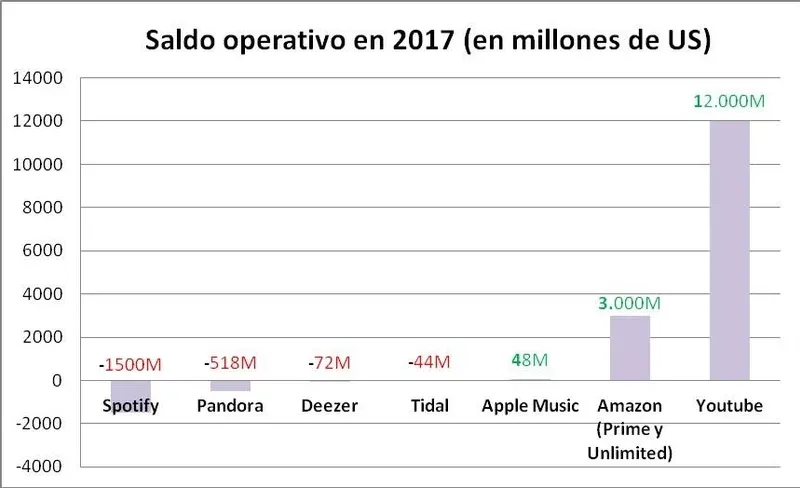

En 2017 las pérdidas de la empresa marcaron un pico histórico, no sólo por la cantidad sino por su aumento en relación al año anterior: 1.500 millones de dólares contra los casi 600 millones de 2016, un aumento superior al 150%. Los ingresos de Spotify pasaron de 3.100 millones a 4.900 millones de dólares, una suba del 60%. La cantidad de usuarios aumenta considerablemente mes a mes, de los 160 millones registrados a finales de 2017, 71 millones contaban con una cuenta Premium. La relación entre los suscriptores y los usuarios free (con modelo publicitario, menor calidad de sonido y sin posibilidad de escucha off-line, entre otras desventajas) mejoró notablemente: en 2015 el 30% de los usuarios pagaba su cuenta, en 2017 ese porcentaje subió al 44%. Pero no alcanza.

¿Por qué se registran tantas pérdidas a pesar de la masividad de la plataforma? Varios factores influyen en el continuo crecimiento (hasta el primer trimestre de 2018) del déficit operativo. El primero es que, proporcionalmente, a Spotify le salen caros sus usuarios del modelo gratuito/publicitario si se los compara con los suscriptores. Luego, mientras los suscriptores escuchan cada vez más música generan menor cantidad de ingresos. Las regalías se pagan por uso y no tienen un costo fijo, al tiempo que los planes “familiares” aumentan su participación en el total de suscriptores.

Pero el principal problema de Spotify es el dinero que paga a las discográficas por utilizar su música. Desde 2012 a la fecha paga entre el 75% y el 80% de sus ingresos a los dueños de los derechos de las canciones que se reproducen en extenso catálogo. Pero la relación va más allá: además de cobrar buena parte de los ingresos de la plataforma, las discográficas son accionistas. Entre Warner (4%), Universal (7%), Sony (6%) y Merlin (1%) reunían hasta este año el 18% del capital de Spotify. Tanto Warner (tres cuartas partes) como Sony (la mitad) vendieron acciones luego de la salida a la bolsa. ¿Las discográficas están ahogando a la gallina de los huevos de oro?

Un mercado resucitado y concentrado

La caída de los ingresos de la industria musical tocó fondo en 2011. Los 14.700 millones de dólares recaudados por las discográficas entonces no pararon de crecer hasta la fecha. Sin embargo, al mirar hacia atrás, aún se encuentran lejos de los mejores números. En 1999 los ingresos llegaron a 25.200 millones de dólares, mientras que en 2017 la cifra está a mitad de camino en la recuperación: 17.300 millones (ver más en el último informe del IFPI).

En Argentina los datos no son tan positivos pero mejoraron en los últimos años, según la Cámara Argentina de Productores de Fonogramas y Videogramas CAPIF. Desde 2006, cuando los ingresos alcanzaron los 2.186 millones de pesos, la industria cayó en su recaudación. Sin embargo, 2016 pareció marcar el fondo de la caída con 988 millones, ya que en el 2017 el crecimiento fue del 30% para alcanzar los 1.284 millones de pesos.

La distribución digital cambió la ecuación. A nivel mundial, 2015 fue el primer año donde los ingresos por ventas digitales (descargas y streaming) superaron a las físicas. Desde 2004 los primeros aumentan, mientras los segundos bajan desde 2001. El streaming sextuplicó su participación desde 2012 y en 2017 implicó el 70% del negocio digital.

En Argentina, 2016 fue el año donde las ventas digitales superaron por primera vez a las físicas. Según la última Encuesta Nacional de Consumos Culturales del SINCA, el 98% de la población escucha música. El promedio de tiempo es de 2 horas y 45 minutos diarios. En 2013, la relación entre descargas de música y consumo en streaming era de 3 a 1. En 2017 eso pasó a ser 1 a 2, aproximadamente. El celular es el dispositivo más masivo (55%) y las plataformas más utilizadas para acceder a la música en Internet son Youtube (47,5%), Spotify (13%) y Google Play (7,7%).

A pesar de la recuperación en los números, la situación dista de ser cómoda. El discográfico es un mercado sumamente concentrado. Universal (US$ 5.1 mil millones), Sony (US$ 3.6 mil millones) y Warner (US$ 3.1 mil millones) reunieron en 2017 el 70% de los ingresos por derechos sobre los fonogramas. En la vereda opuesta, el mercado de plataformas de distribución aparece como una salvación y una amenaza (por su poderío). Spotify (71 millones), Apple Music (40 millones) y Amazon Prime Music (16 millones) concentran el 71% de los suscriptores a plataformas de streaming musical.

Otras plataformas y estrategias

El mercado de las plataformas digitales de música está compuesto por dos tipos de empresas: las “independientes” y las pertenecientes a los gigantes de internet (Google, Amazon y Apple).

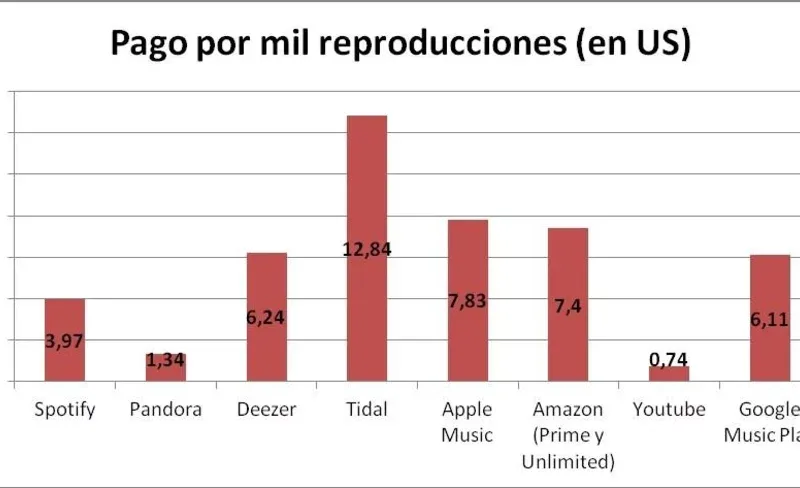

En el primer grupo se encuentra Spotify, pero hay algunas más. Por ejemplo, Deezer es una empresa francesa surgida en 2006 que cuenta con una importante participación de Warner Music. Actualmente desarrolla una importante campaña de desembarco en Argentina asociada a Cienradios (la plataforma radiofónica de Grupo Clarín). También está Pandora, que sólo funciona en Estados Unidos y es de las más antiguas (2000) por su inicio como modelo de radio online. Tidal es otra plataforma europea, originaria de Noruega, que fue comprada por el músico Jay-Z en 2015. Es la que mayor ingreso genera para los músicos.

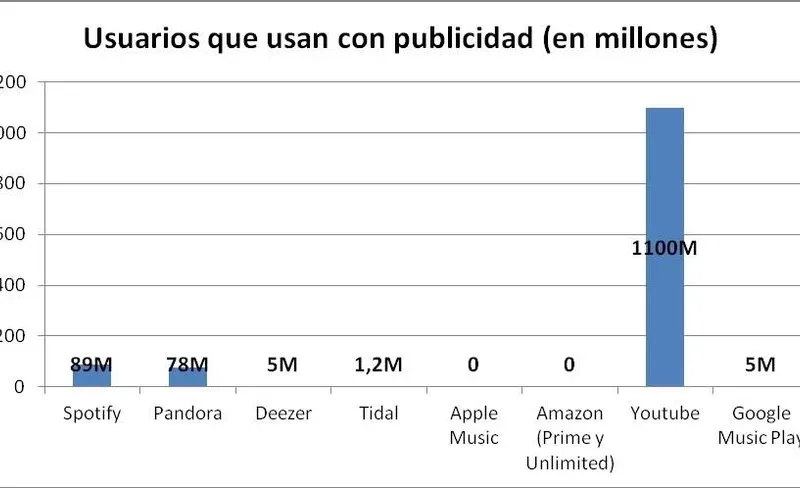

Una vez consolidado el mercado, los gigantes de Internet se metieron en el combate por un negocio cada vez más grande. En 2011, Google lanzó su plataforma “Google Play Music” que se desarrolló de forma paralela a Youtube –la principal plataforma de acceso a música en Internet y la que menos ingresos genera para la industria ya que se sustenta con publicidad-. Además, en los últimos días se anunció el lanzamiento de YouTube Music aunque todavía no llega a la Argentina. En 2015, Apple lanzó “Apple Music” y en 2016 fue Amazon la que dio el golpe de mercado al anunciar el lanzamiento de Amazon Music Unlimited. Rápidamente, estos tres actores se colocaron entre los más populares del mercado aún dentro de los rankings de suscriptores pagos.

La sostenibilidad de todos estos proyectos está marcada por su capacidad para volverse rentables. Y en ese juego es que las “independientes” parecen tener dificultades para que los acuerdos con las empresas discográficas no arrojen saldo de pérdidas año tras año. Apple, Amazon y Google lanzan sus plataformas para completar una oferta multidispositivo y multiservicio para sus usuarios –y cuentan con hardware y software propio-. Así, sus amplias ganancias y su visión del negocio les permiten soportar años con pérdidas. Para Spotify, Deezer o Pandora el horizonte es más acotado: o consiguen volverse rentables o el modelo de streaming freemium habrá fallado.

Apuestas para sobreponerse a la competencia

La competencia de los gigantes de Internet y el continuo déficit en los balances hacen que Spotify busque mostrarse atractivo en el mercado bursátil. Para eso ha comenzado un proceso de cambio, renovación y profundización de distintos rasgos de su modelo de negocio.

En primera instancia los movimientos aparecen como simples: mejorar el rendimiento de la publicidad programática para competir en el mercado digital con Facebook y Google. Sin embargo, en su propia presentación en la bolsa, Spotify avisa que uno de sus objetivos es comer una porción cada vez mayor de la publicidad radiofónica (modelo al que asimila, según el mismo informe, su propuesta gratuita).

Por otro lado, la revisión de los contratos de regalías firmados con las discográficas muestran una tendencia a la baja: pagar menos pero por más cantidad de reproducciones. Además, si bien existen acuerdos directos con músicos independientes, Spotify no está dispuesto a transformar por completo el negocio y saltar a las discográficas para transformarse en productor de contenidos (y por lo tanto en dueño de los derechos de reproducción). La generación de productos propios está asociada al audiovisual con films y documentales relacionados con el mundo de la música. La incorporación de podcasts a su cartera de contenidos busca mostrar a la plataforma como la oferta más diversa de audio online.

Por otra parte, la búsqueda de financiamiento está ligada a la necesidad de mejorar e invertir en sofisticar su sistema de recomendación musical en base a la lectura de datos de comportamiento de sus usuarios. Sus “Daily Mix”, “Descubrimiento Semanal” son productos que han sido mejorados gracias a las adquisiciones de empresas de inteligencia artificial y sistemas de recomendación que realizó en 2017 (la francesa Niland y la británica Sonalytic).

Existen otros dos caminos por los que la empresa sueca buscará diversificarse. El primero es el del diseño y fabricación de dispositivos de marca propia. Con esto busca competirle a Apple y Amazon que ya los tienen. Un reproductor para automóviles y un altavoz inteligente (como los que ya lanzaron al mercado Google y Amazon) están entre las principales posibilidades.

La segunda vía es la de explotar económicamente los datos sobre usos y gustos de sus usuarios en forma de servicio a la industria musical. El 20% de las reproducciones de la plataforma se dan a través de las playlists generadas por ella misma. Su poder de influencia y su conocimiento sobre los gustos de sus usuarios son un activo que ofrece como un servicio a músicos y empresas de Management pero no consigue volver rentable.

Con este escenario, el futuro del modelo de suscripción que transformó la forma y el fondo de la industria musical se juega buena parte de su subsistencia en el éxito que tenga Spotify en resolver sus problemas financieros y mostrarse rentable ante sus inversores. De fracasar, el servicio de distribución musical por streaming será tironeado entre los (aún más) gigantes de internet.