Paso a PASO, la fórmula de Massa para surfear la inflación rumbo a las urnas

El IPC de junio puso en marcha la cuenta regresiva hacia las primarias. Dólar y reservas, la película. El ministro y el candidato, dos caras para el FMI.

En lo que a la inflación respecta, el domingo 13 de agosto –a un mes vista– iremos a votar con una certeza en el corazón y un agujero en la cabeza: sentiremos que los precios seguirán siendo un drama agudo, pero no tendremos claro si su aparente desaceleración de mayo y junio fue el inicio de un camino alentador. Claro, el INDEC hará el anuncio de julio recién el martes 15. De cualquier modo, el optimismo en la materia –algo que el oficialismo necesita como un vaso de agua fresca en el desierto– es por ahora apenas un ejercicio de la voluntad.

Registrate para continuar leyendo y disfrutando de más contenidos de LETRA P.

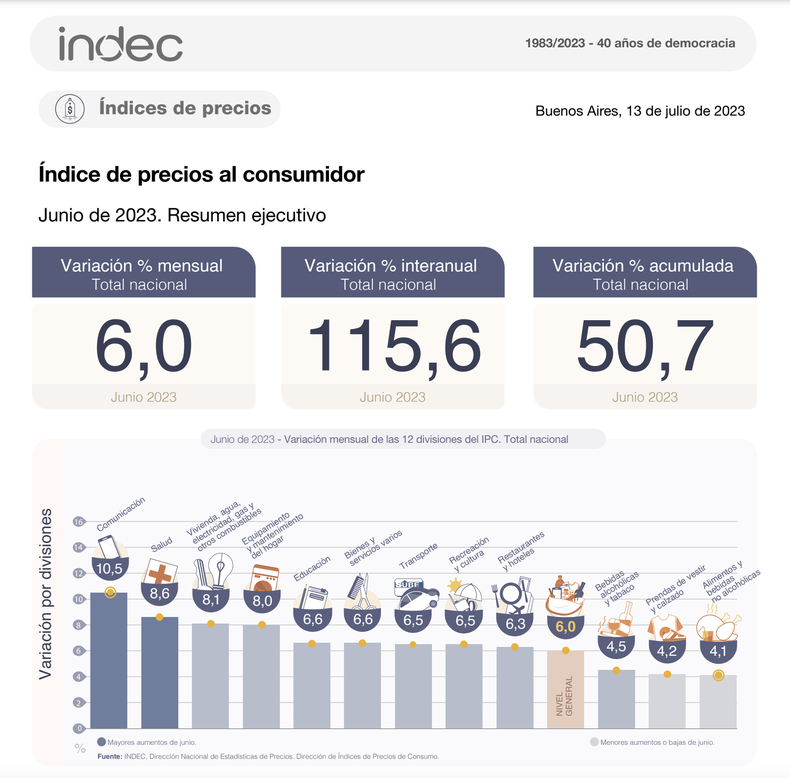

El Índice de Precios al Consumidor (IPC) del mes pasado dejó algunos datos positivos, siempre dentro de un marco general en extremo delicado.

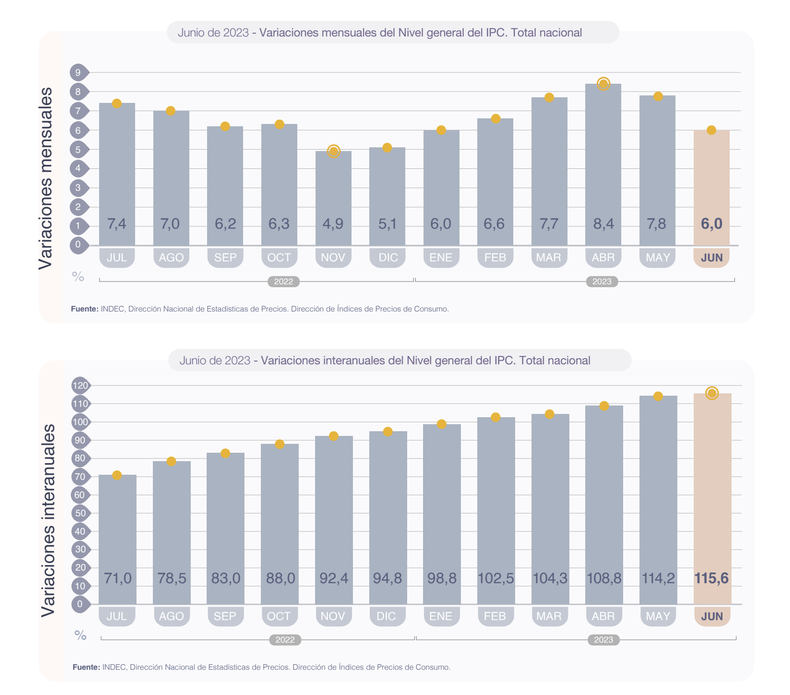

Por un lado, el 6% fue no solo el menor desde enero, sino que resultó inferior a todas las proyecciones que se habían conocido. Además, el rubro más sensible, Alimentos y bebidas no alcohólicas, volvió a evolucionar bien por debajo del promedio y, de hecho, al menor ritmo en un año y medio. Sin embargo, el dato que hay que observar es que el registro interanual es un continuo al alza...

¿Cómo seguirá ese thriller? ¿Qué pasará con otros temas delicados, como el conato de rebeldía del dólar bluey la inacabada negociación con el Fondo Monetario Internacional (FMI), cuyo eventual fracaso podría convertir todas las variables que estamos mencionando en verdaderos barriletes cósmicos?

¿Cómo va, Julio?

El ítem que más aportó en junio, Comunicación, reflejó un ajuste de sus tarifas retroactivo a mayo, algo que amplificó esta vez su impacto, recordó en un informe instantáneo el Centro de Economía Política Argentina (CEPA). En tanto, el segundo que más complicó, Salud, registrará por los próximos dos meses un congelamiento de los precios de los medicamentos. ¿Todo irá mejor entonces? Calma.

Hasta en el Ministerio de Economía prima la cautela. Aunque Sergio Massa querría decir que ahora sí la situación empieza a mejorar, realista, su entorno pide, a lo Mostaza Merlo, ir “mes a mes”. De hecho, aunque el dato del IPC resulte electoralmente oportuno, no dejan de reconocer allí la deuda pendiente de los ingresos de buena parte de la población, un lastre a la vez económico –le pone un techo al consumo y al crecimiento–, social y electoral.

Todo indica que, con sus más y sus menos, la inflación está instalada en un régimen alto y que nos hará ver oscilaciones de entre el 6 y el 8%, punto más o menos, en los meses venideros. La oposición descuenta, con interés y también con razón, ese escenario y no encontró nada para festejar en el 6% de marras.

Por lo pronto, el mes en curso repite vaticinios que apuntan a un 7%, sobre todo por la evolución esperada de los precios regulados. Con el Fondo Monetario Internacional (FMI) al acecho y un panorama fiscal que no da para volver a incrementar subsidios, ese es un talón de Aquiles para la política económica. ¿Será, como repite Cristina Fernández de Kirchner, que el acuerdo con el organismo es inflacionario por imponer subas de tarifas? ¿O, acaso, que el agotamiento de la política de subsidiar hasta lo innecesario encontró, definitivamente, el límite de la razonabilidad?

El reloj más grande del tablero

Es sabido que el comportamiento de los tipos de cambio es muy relevante para lo que pase con la inflación y que el traslado de los saltos de aquellos a los números que se exhiben en las góndolas es prácticamente inmediato.

Dadas las restricciones para que los costos de la economía se fijen en función del tipo de cambio oficial –como el Banco Central no tiene dólares, muchas importaciones pasan por ductos alternativos, así como el giro general de numerosas compañías con el exterior–, comienzan a terciar los paralelos. Eso vale especialmente para el dólar “contado con liquidación” (CCL), negociado en bolsa en base a la compra y venta de títulos públicos o acciones en pesos y en dólares. Pero también, llamativamente, para el ilegal blue, de operatoria muy menor, aunque orientadora de titulares periodísticos y generadora de expectativas en los sectores más pequeños y pulverizados de la economía, allí donde el alcance de los acuerdos entre el Gobierno y las cámaras tiene un impacto entre muy escaso y nulo.

Así, no sorprende que haya una correlación entre la relativa tregua de junio en los precios y la que rigió en el mercado cambiario.

…hablamos del elusivo acuerdo con el Fondo. El ministro Massadice –como desde hace ya demasiado tiempo– que “está muy cerquita”, pero el candidato Sergio advierte que una firma no implicará “ir a rendirse al altar del ajuste fiscal”.

Mientras, acusó a economistas de Juntos por el Cambio de haberle hecho llegar al FMI el mensaje de que no le facilite nada al Gobierno, lo que provocó, dijo, que un funcionario del organismo se haya sorprendido al observar semejante falta de patriotismo. Sea así, no tan así o no sea del todo, quien recogió el guante fue Luciano Laspina, el principal referente en la materia de Patricia Bullrich.

Podemos detestar todo lo que deseemos al FMI y este se ha ganado con creces esa vocación colectiva. Sin embargo, lo que no se puede hacer es negar que ese acuerdo es imprescindible, como mínimo, para que pase por alto los incumplimientos recientes de las metas e impida pagos netos hasta fin de año y, como máximo, para que aporte algunos fondos frescos para darle aire al Banco Central. Si, en plena campaña, lo fiscal no es un ancla, si tampoco lo es la política monetaria, si los acuerdos de precios duran menos que nada, si el tipo de cambio es un peligro latente… ¿qué queda para que las expectativas no estallen?

Es una pena, pero es así. Para evitarlo en el futuro, habría que trabajar mucho para que la próxima crisis –llámese pandemia, sequía, guerra o el evento internacional que sea– encuentre a la Argentina menos atada con alambres.