El desarticulado e irrespetuoso “debate” que se dio en la entrega de los premios Martín Fierro a la radio el sábado 11 de noviembre expuso una situación crítica que atraviesa a periodistas, empresarios de medios, audiencias y actores políticos. Es cierto que las responsabilidades son diferentes. Tanto como que el modo en que los hechos afectan a cada uno también. Pero desde entonces es posible pensar que hemos pasado a una nueva “pantalla” en el juego de discutir “el rol de los medios”. Llegó el momento de debatir sobre su crisis.

Como sucede en nuestro país desde que la comunicación se volvió tema de agenda pública –a la salida del conflicto por la Resolución 125 en 2008- circulan explicaciones binarias y simplistas sobre un proceso que (¡claro!) es mucho más complejo. A pesar de que sostenerlo habilite la crítica a una aproximación muy “academicista” de la cuestión.

El primer aspecto a evaluar es el contexto general en que esa crisis sucede. En Argentina y en el mundo. Desde la combinación del desarrollo de la digitalización más las redes (porque Internet no explica todo) el sistema de medios tradicional atraviesa una transformación tecnológica, económica, político-regulatoria y sociocultural que los transforma en otra cosa. La dinámica puede ser pensada bajo el concepto de “convergencia” y muchos investigadores (entre los que se destaca Martín Becerra en nuestro país) lo han pensado integralmente.

En la vida cotidiana esto implica que la TV y la radio ya no viajan únicamente por el éter o por el cable. Que el teléfono móvil es mucho más que eso y nos acompaña a todos lados. Que vemos y escuchamos con mejor calidad muchos más contenidos. Siempre y cuando sepamos manejar los equipos para ello. Y tengamos el dinero suficiente para costear el abono. La expansión de la telefonía móvil convirtió al “celular” en el aparato de la convergencia. Pone a todos los contenidos al alcance de nuestra mano, literalmente. Habilita cambios en las formas de consumo (muy bien trabajado por el equipo MESO que dirigen Eugenia Michelstein y Pablo Boczkowski, entre otros). Y genera transformaciones muy profundas en el modelo de negocio de los medios. ¿Quién le vende qué a quién ahora?

twitter_tweet

LA CRISIS EN ARGENTINA. Cada país se adapta a los procesos globales de acuerdo a sus rasgos y características. Y su sistema de medios se transforma en consecuencia. Argentina es un país desigual, extenso y desagregado geográficamente. Con empresas de medios concentradas en pocas manos y camino a la convergencia.

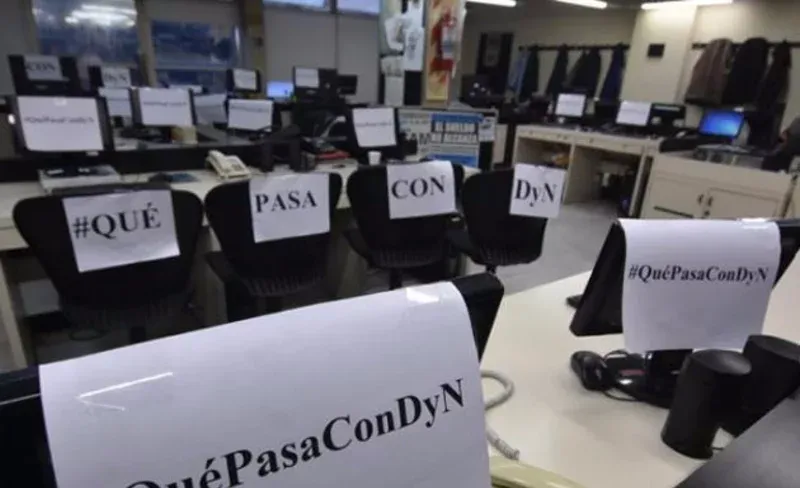

Desde hace dos años, un aspecto se ha vuelto muy claro: el problema del trabajo en los medios ante su crisis de financiamiento. En pocos días se confirmaron rasgos materiales de un dilema estructural. Se anunció el quiebre de la histórica Radio Rivadavia. Los diarios dueños de la agencia de noticias DYN confirmaron su cierre. A un par de jornadas de protesta en los medios del Grupo Indalo (Radio 10, Pop, Mega, C5N, todos competitivos en audiencia) le siguió el paro del Sindicato Argentino de Televisión del 16 de noviembre.

Estos hechos se insertan en una serie mucho más amplia que comenzó con el vaciamiento de los medios del Grupo Szpolski, los problemas en las emisoras de Electroingeniería, los cierres de la gráfica AGR (Grupo Clarín) y de las revistas de la Editorial Atlántida; las protestas de los trabajadores de Perfil y Página 12 (que ahora denuncia discriminación en la Publicidad Oficial) por los incumplimientos de las paritarias y hasta los procesos de retiros voluntarios en Clarín y La Nación. Los análisis de colectivos como FOPEA o sindicatos como Sipreba evalúan entre 2.000 y 3.000 puestos de trabajo perdidos en los últimos dos años.

El contexto binario que habitamos –que ha puesto a discutir calificaciones insólitas como “Corea del Centro” para los analistas que no se ubican “a un lado u otro de la grieta”- ofrece explicaciones simplistas. Hablan de “proyectos inviables”, del “fin de la burbuja” y otras zonceras. Pocos evalúan de modo integral el proceso, como Becerra y Agustín Espada en sus propios blogs, por destacar un par.

Hace algunos días, en una de sus habituales columnas en La Nación, Carlos Pagni afirmaba que “la riqueza del empresariado argentino depende más de las protecciones estatales que de la conquista del mercado”. Es una frase que calza justo a los medios en nuestro país. Pero no por la única cuestión que se discute en estos días (la Publicidad Oficial), sino por el conjunto de elementos con el que el Estado en Argentina beneficia históricamente a los medios comerciales: regulación, exenciones impositivas, programas REPRO para cubrir salarios, etc.

twitter_tweet

NO ES (SÓLO) LA PUBLICIDAD OFICIAL. En los debates recientes al calor de lo que habilitó el LeucoGate en los Martín Fierro se planteaba como única explicación a la crisis el nuevo modo en que el gobierno de Cambiemos administra el recurso del dinero público para publicidad. Como hemos trabajado antes en Letra P con Agustín Espada, esos cambios no son tan significativos en materia de montos y de lógica de adjudicación. Todavía predomina el tándem amigo-enemigo y la discrecionalidad. Aunque es destacable que el Gobierno ha transparentado los datos.

“Si se evalúa desde 2015 –último año que ofrece datos integrales- la PO no llega al 4% del total de la torta. Y, desagregada por medios, muestra que la radio es la que más sufre si esos fondos se retraen. Del total de sus ingresos, el dinero público aporta el 14,4 % en radiofonía; el 9,2 % en TV Cable, el 4,3 % en gráfica y el 1,8 % en TV abierta”. Los datos que aporta Agustín Espada dan cuenta con números de un aspecto que nos permite sostener que la crisis es mucho más profunda y no se explica (sólo) por lo que pasa con la Publicidad Oficial.

Los vaivenes del modo en que los medios tradicionales (radio-TV-diarios) resuelven la transición a la escena convergente oscila entre los que son exitosos y los que fracasan en término de contenidos: cómo contar nuevas historias, cómo adaptarse a la web. Pero ninguno logra responder con éxito la pregunta sobre quién paga la cuenta en la era digital.

Es cierto que no todos fracasan. Algunos se montan a su propio éxito de formato y al dominio de las audiencias digitales y controlan el mercado. Así es como Google y Facebook se quedan con aproximadamente el 80% de la inversión publicitaria global. Así lo expresa el propio Jorge Fontevecchia, CEO de Perfil, que lleva adelante un reclamo sostenido para que los gigantes trasnacionales paguen por los contenidos que usan. Y busca desarrollar un modelo de multimedios tradicionales a partir de las recientes licencias de radio y TV que le fueron otorgadas. En Argentina, Google y Facebook alcanzan al 75% de los fondos públicos que se invierten en medios de la web.

En definitiva, el proceso de convergencia ha puesto a los medios en una crisis que lejos está de resultar una oportunidad para todos. Podría serlo para los que sobrevivan. Mientras tanto, el debate sobre la cuestión vuelve a ser sesgado y simplista en nuestro país. Y las cuentas de la crisis la pagan, otra vez, los mismos: los trabajadores.