Mientras el Gobierno presentó un proyecto de “ley corta” en comunicaciones para habilitar a las telefónicas a dar tv satelital y usar el espectro radioeléctrico reservado a ArSat en beneficio de los mayores grupos del sector, la Comisión Nacional de Defensa de la Competencia (CNDC) continúa evaluando el expediente de la mayor fusión de la historia del sector no sólo en el país sino en toda América Latina, protagonizada por el Grupo Clarín y Fintech a través de Cablevisión y Telecom.

La tramitación de estos temas es fragmentaria y, como en el refrán de la frazada corta, el gobierno de Mauricio Macri procura cubrir una parte de los problemas al tiempo que destapa (y desata) otros. Además, su ritmo es más lento del que ansían los principales conglomerados -Clarín, Telefónica, Claro, Fintech- y despierta resquemores y, hasta ahora, un intenso aunque reservado lobby. No sólo los principales operadores de medios y telecomunicaciones despliegan sus estrategias ante los decisores políticos, sino también los pequeños y medianos, conscientes de que su existencia es amenazada por los gigantes del sector y por los parches oficiales diseñados a su medida.

La fusión en curso entre Cablevisión y Telecom ya recibió, en diciembre, la autorización del ente gubernamental de las comunicaciones que responde al presidente Macri (ENaCom) y está siendo analizado por la CNDC, que depende funcionalmente de la Secretaría de Comercio. La autorización del ENaCom carece de respaldo técnico y es funcional al interés de los socios de Clarín y Fintech.

En Estados Unidos y Europa, las fusiones que involucran un tipo de concentración conglomeral, puesto que abarcan muchos vectores de la producción, distribución y comercialización de información, datos y entretenimientos, demandan mucho tiempo de análisis, siempre son condicionadas (o rechazadas) por los organismos técnicos y suelen ser luego objeto de litigio judicial. En cambio, al ENaCom le llevó pocos meses autorizar la transacción.

Hasta ahora, la CNDC mostró un temperamento distinto al del ENaCom. Es que la fusión es una de las operaciones económicas más complejas de las que le ha tocado examinar al Estado argentino. Este movimiento merece observarse desde dos perspectivas a partir del marco constitucional y legal vigente: por un lado, la relativa a las políticas públicas aplicadas en el sector y a la garantía al derecho a la libertad de expresión por la que el Estado debe velar; por otro lado, la de evitar toda forma de distorsión de la competencia (como reza el artículo 42 de la Constitución Nacional) para proteger tanto a usuarios y consumidores como a la competencia en el sector de las comunicaciones. Esta distinción es analítica, por cuanto una eventual amenaza al derecho a la libertad de expresión distorsiona también la competencia en las comunicaciones y, a la inversa, la distorsión de la competencia en el sector de las comunicaciones puede horadar el ejercicio de la libertad de expresión en los términos definidos por la Declaración Universal de DDHH y por la Convención Americana de DDHH.

Por la cantidad de mercados y eslabones productivos que abarca, además, la suma de Cablevisión y Telecom desemboca en una concentración inédita en Latinoamérica. Su carácter conglomeral y convergente introduce una problemática nueva y demanda, pues, un abordaje integral, es decir, no sectorizado (como hizo el ENaCom para regocijo de los protagonistas de la fusión).

De lo riguroso que sea el escrutinio de la CNDC dependen no sólo las condiciones en las que se tramitará la competencia en comunicaciones en un país con graves fracturas socioeconómicas y asimetrías geográficas colosales, sino también, en algunos segmentos, la existencia o no de competencia; así como el tipo de servicios, dinámica, innovación y precios a recursos fundamentales para el funcionamiento de las redes que troquelan y canalizan la deliberación pública, distribuyen contenidos medulares para la convivencia democrática y proveen servicios esenciales para el bienestar social, como lo son las comunicaciones.

CONVERGENCIA Y CONCENTRACIÓN. La evolución de las políticas públicas en el sector de medios y en el de telecomunicaciones exhibe, desde la recuperación constitucional de 1983, la consolidación de dos procesos: el de convergencia (tecnológica, económica, de mercados y servicios) y el de concentración.

Un examen detallado de esos procesos arroja, además, etapas diferenciadas, movimientos no lineales, en esta evolución al cabo de 35 años. Pero, como caracterización general, puede señalarse que, hasta entrados ya los años ´80 del siglo pasado, el sistema de medios y telecomunicaciones era tecnológicamente simple y regulado por lo que Ricardo Porto, en su libro “Derecho social a la convergencia”, alude como “una red, un servicio, una ley”; en cambio, a partir de 1990 se aceleran los procesos simultáneos, complementarios y sinérgicos de concentración -primero multimedios y luego conglomeral por un lado- y de convergencia -primero intrasectorial y luego también conglomeral- por el otro.

La concentración de las comunicaciones no es un proceso nuevo y hay una vasta producción académica que así lo documenta. Empero, la sinergia que aportó la digitalización de las redes y plataformas de producción, distribución y –crecientemente- consumo de información y entretenimientos en los últimos años, genéricamente aludida como “convergencia”, alienta la tendencia a la mayor concentración y cambia su lógica horizontal y vertical por una de tipo conglomeral, reticular y convergente.

Dado que las comunicaciones son triplemente importantes porque son esenciales para el bienestar social, ya que involucran la realización del derecho a opinar, investigar y recibir contenidos diversos y porque son un sector económico fundamental, la tendencia a la concentración está regulada en todos los países occidentales. Las leyes dispuestas por el Congreso argentino en medios y telecomunicaciones siempre han establecido límites a la concentración o contraprestaciones exigentes a los concentrados. Además, esa normativa, poco respetada por los sucesivos gobiernos, también ha subrayado la obligación estatal de proteger a actores pequeños y medianos, cooperativos y comunitarios.

Ahora bien, a pesar de los considerandos y objetivos virtuosos de las leyes aprobadas por el Poder Legislativo en la materia, el examen de las últimas tres décadas y media de intervención estatal en materia de medios audiovisuales, telecomunicaciones y conectividad a Internet constata, en los hechos, la ausencia de planificación a mediano plazo y la carencia de reglas claras que estimulen la concurrencia y que eviten el abuso de posiciones dominantes dañinas tanto para la competencia como para los usuarios y consumidores.

Las últimas décadas ofrecen sobrado testimonio de que, en la Argentina, la excesiva concentración de telecomunicaciones y tv paga incubó comportamientos cartelizados; discriminación por parte de los grandes actores en la interconexión a los pequeños y medianos; desaparición de contenidos locales fruto de la absorción o quiebra de estos últimos; precios predatorios; desatención de servicios que figuran al tope de las quejas de la ciudadanía y menor inversión relativa que en otros países de la región, con lo que el promedio de calidad y velocidad de los servicios es bajo y los precios son altos.

Frente al mencionado desempeño de los actores dominantes del sector, el Estado es desafiado en su capacidad de protección del interés público para evitar la profundización de esa conducta en el caso de la fusión entre el mayor operador de tv paga y conectividad a Internet con uno de los principales operadores de telefonía fija y móvil. Como si la repetición de la receta de allanar el camino hacia mayores niveles de concentración no tuviera relación con el escenario actual, el gobierno de Macri insiste en la misma apuesta.

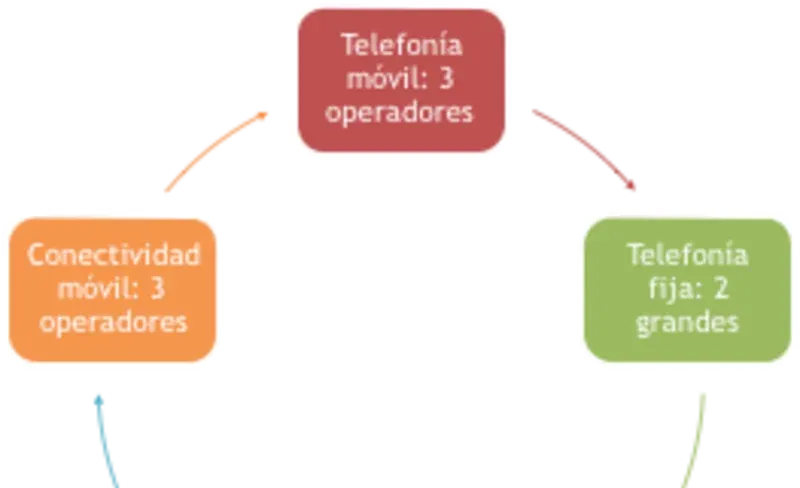

Cantidad de operadores de los servicios convergentes antes de la fusión Cablevisión-Telecom

En efecto, para evaluar la fusión Cablevisión – Telecom, hay elementos empíricos al alcance de quien quiera estudiar la concentración de los sectores de medios audiovisuales de pago y de telecomunicaciones. No se trata sólo de pronosticar los efectos probables de la concentración de las comunicaciones a futuro, sino de examinar qué ha sucedido con la contracción de la competencia, los servicios y precios de mercados ya de por sí altamente concentrados antes de que la fusión se anunciara. Basta revisar qué sucedió con las prácticas anticompetitivas en el sector de la tv por cable, con el ingreso vedado a nuevos concurrentes a causa del congelamiento en la concesión de licencias durante más de una década o, en el caso de la telefonía, con el incumplimiento de gran parte de las condiciones de apertura a la competencia dispuestas en el año 2000 con el Decreto 764/2000 y la exclusividad de facto de la que gozaron los incumbentes del servicio básico, Telecom y Telefónica.

Las tendencias mencionadas, que abundan tanto en el sector audiovisual de pago como en el de las telecomunicaciones que hoy convergen, ilustran las averías de un sector que, fruto del sesgo de la política estatal, alcanzó los niveles de concentración que ostenta en la actualidad, con el corolario de atraso cuyos indicadores mostró, de modo elocuente, el ministro de Modernización, Andrés Ibarra, al presentar hace diez días un proyecto de “ley corta” que, a juicio del autor de esta nota, agravará los problemas del sector.

En este contexto se produce la fusión de dos de los conglomerados con poder significativo de mercado, como Cablevisión y Telecom, lo que incrementará todavía más la concentración en todos y cada uno de los servicios convergentes e implicará una reducción de la competencia en televisión paga, banda ancha fija y telefonía fija. Además, por fuerza de la integración vertical, la fusión amenaza la competencia en Internet mayorista, en el acceso a redes troncales y en la distribución de contenidos.

Así, las coordenadas de defensa de la competencia son afectadas, puesto que la fusión elimina uno de los principales dinamizadores de los mercados convergentes, eleva barreras de entrada y retrae en un operador la gestión de redes estratégicas para el ecosistema de comunicaciones.

Cuando el Grupo Clarín y Fintech sellaron la fusión, hace casi un año, la suma de los servicios de Cablevisión y Telecom arrojaba a nivel nacional el 42% de la telefonía fija; el 34% de la telefonía móvil; el 56% de las conexiones a Internet por banda ancha fija; el 35% de conectividad móvil y el 40% de tv paga. A ello se suma el exceso sobre lo permitido por ley en el caso del espectro radioeléctrico para telefonía móvil y una situación privilegiada en la gestión de redes troncales de comunicaciones en las zonas centro y norte del país, donde Telecom es el operador incumbente del servicio público de telefonía.

Es decir, el dominio de mercado de la fusionada es mucho más elevado en las zonas de mayor poder adquisitivo y concentración demográfica, donde el nuevo conglomerado superará el 75% del dominio de mercado en las principales ciudades en varios de los mercados, como por ejemplo en banda ancha fija en Rosario, Córdoba y todo el corredor norte del Gran Buenos Aires, o en tv paga en Córdoba.

Sin un abordaje integral de la evolución del sector convergente de las comunicaciones, la fusión del mayor conglomerado profundiza sus rasgos más conflictivos y es acompañada de modo solidario por el Gobierno con el zurcido de regulación a través de decretos parciales, resoluciones que contradicen sus propios decretos y proyectos, como el de la “ley corta”. Si se repara en el desempeño histórico del sector, el zurcido a medida proyecta un horizonte de mayor expansión de los grandes grupos a expensas de los más pequeños.

El autor es investigador del Programa de Investigación en Industrias Culturales de la UNQ; en Twitter, @aracalacana)